Body同学,你好,关于买的是A发行股票前的全部股权吗? 我的回答如下

优秀的同学,你好~,

买的是A发行股票前的全部股权。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于发票,发行股票相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开B同学:

老师,你能解释下为啥是发行前而不是发行后,我想知道原因?

展开Body同学,你好,关于买的是A发行股票前的全部股权吗? 我的回答如下

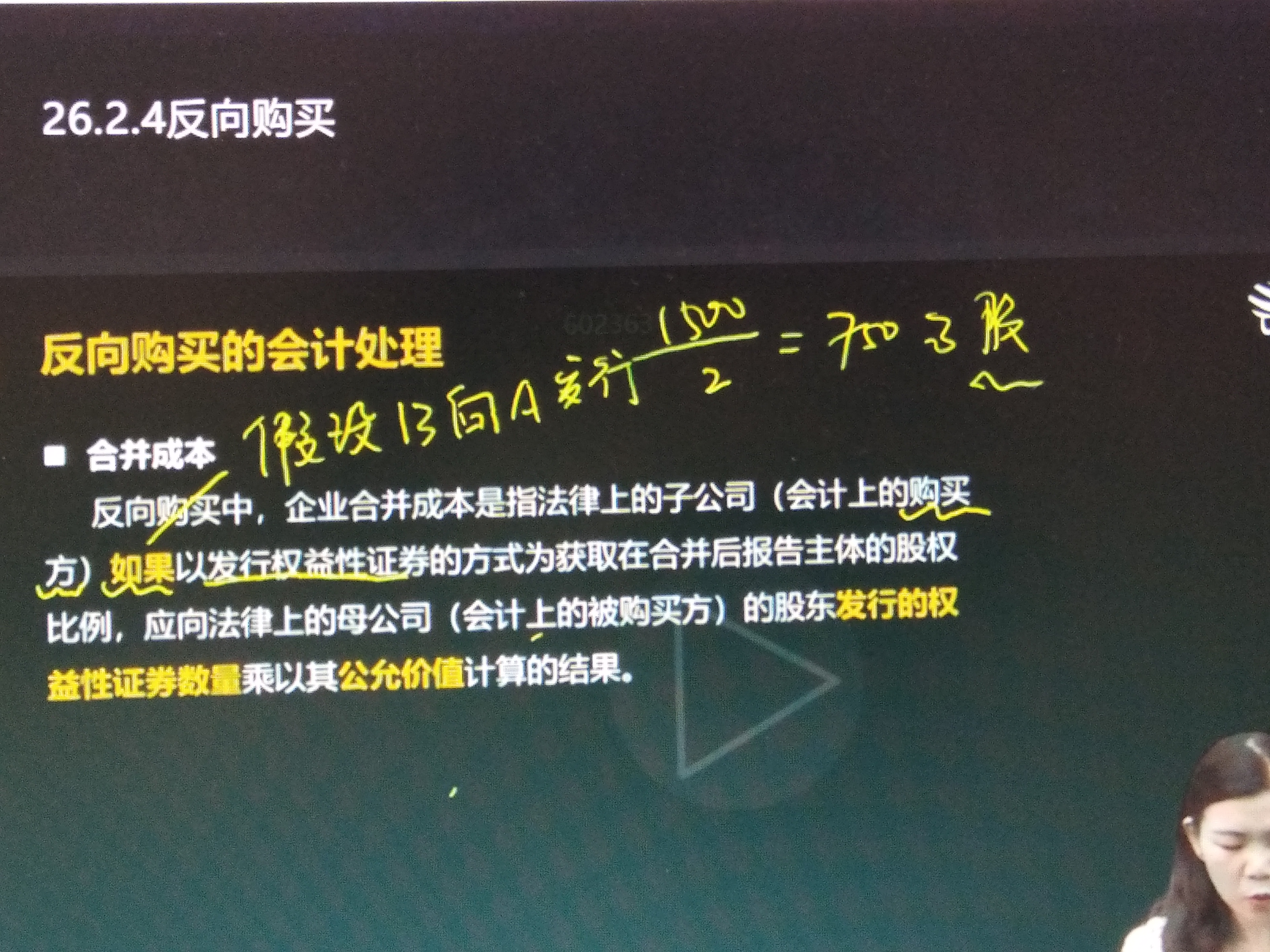

发行后这个整体是A和B中答应换股部分,合并成本的定义就是假设B发行股票将A并进来需要发行多少股票对应的公允价值,3300是A和B中答应换股部分的整体。

以上是关于发票,发行股票相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开B同学:

不懂

展开Body同学,你好,关于买的是A发行股票前的全部股权吗? 我的回答如下

A原本股数1500,发行1800,变成了3300,B占A的54.55%,达到控制,所以是发行方反而被控制,形成反向购买。

根据合并成本的定义,假设是正常的B把A并进来,需要支付的对价,那这个A是原本的A,和实际中发行之后的A没有关系,如果还不理解,建议同学再看下老师的讲解。

以上是关于发票,发行股票相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开B同学:

老师我大概能理解了,可老师讲课时只是说1500没有谁为啥呀!

展开

Body同学,你好,关于买的是A发行股票前的全部股权吗? 我的回答如下

估计老师是想让你掌握计算方法。

反向购买考的概率不高,从考试拿分角度来看,万一考到了,同学会计算就好~

以上是关于发票,发行股票相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开a公司 借长期股权投资

贷银行存款

b公司不需要会计处理,是股东之间的交易

2、a公司发行股票1000股,每股面值1元,b公司购买,a、b公司账务如何处理?

a公司 借银行存款 实际收到款

贷股本 1000万

资本公积-股本溢价 实际收到款-100万

b公司分情况确认长期股权投资或交易性金融资产或可供出售金融资产

长期股权投资a公司股票没上市

交易性金融资产a公司股票已上市,购入打算近期出售

可供出售金融资产a公司股票已上市,购入不打算近期出售。

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

(2023)注会缴费已开始!持续16天,截止6月30日(附发票打印规定)

报考本年度(2023)注会考试的同学注意了!注会缴费时间已开始,还未缴费的同学千万不要错过!想要了解更多相关内容的,可以和高顿CPA小编一起详细看看下文了解! 一、2023年注会缴费时间开始了吗? 开始了!2023年注会缴费入口已于6月15日早8点正式开通,截止6月15日晚8点关闭。报名本年度考试的考生,记得在规定的时间内进行缴费,只有报名+交费才是走完全部报名流程,逾期没有交费视为报名失败。 1.缴费时间: 6月15日-6月30日(8:00-20:00) 2.缴费入口: 注册会计师全国统一考试网上报名系统(https://cpaexam.cicpa.org.cn)+ 中国注册会计师协会(简称中注协)官方微信公众号 (缴费流程) 提示: 考生(不含应届毕业生)完成交费手续后,可在网报系统查询个人报名状态;应届毕业的考生可于(2023)8月7日后登后登录网报系统查询个人审核状态。

增值税发票认证流程是怎样的

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。那么,增值税发票认证流程是怎样的?今天茶茶学姐就和大家来讲解一下,一起来看看吧。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研