空同学

空同学

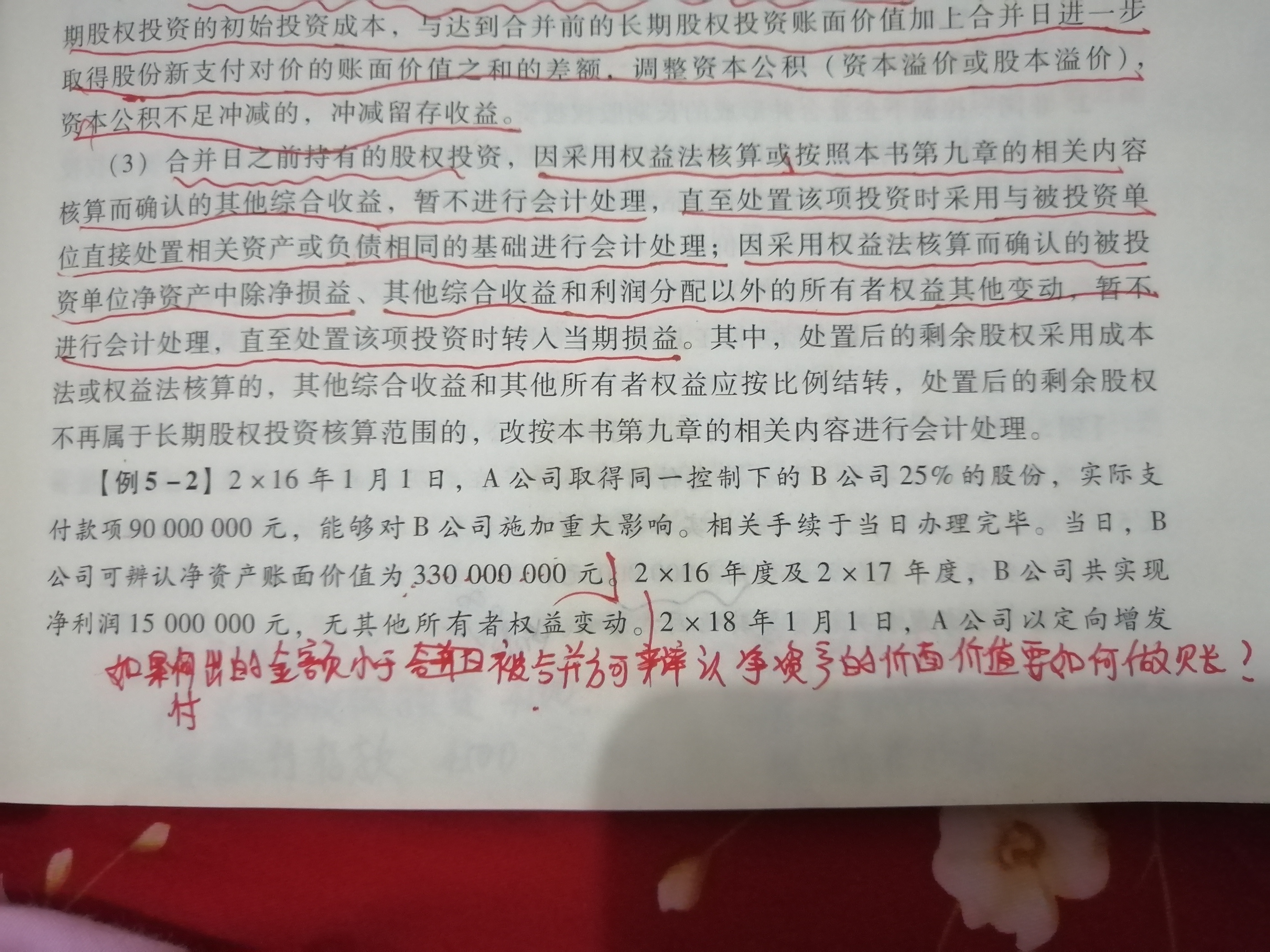

第五章例题2中有个问题就是16年买入,怎么会计做账?

老师我想问下书中的第五张例题2中有个问题就是16年买入,要怎么做账呢?付出的金额大于被合并方可辨认净资产的账面价值?是借方投资收益么?

展开

展开

空灵传响同学,你好,关于第五章例题2中有个问题就是16年买入,怎么会计做账? 我的回答如下

学员,你好!这边就是合并以外方式取得长投,初始投资成本=对价公允+相关税费,题目默认净资产公允价值=账面价值,所以不用调大小了,如果有净资产公允份额大于初始投资成本,是计入“营业外收入”,不是“投资收益”,考试的时候题目会更严谨的。

以上是关于做账,会计做账相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开空同学:

老师 这个不是同一控制下的企业合并么??

展开空灵传响同学,你好,关于第五章例题2中有个问题就是16年买入,怎么会计做账? 我的回答如下

学员,你好!这个是分步取得同控的合并,一开始取得的是合并以外的方式,第2次才是同控合并取得。题目中没给线索,所以你没法比大小,你就按例题理解就可以了。

以上是关于做账,会计做账相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开空同学:

老师那我这样分步骤做可以么?有点晕,同控不是取得被合并方在最终控制方合并才报的净资产账面份额么?为啥又按付出对价了呢?

展开空灵传响同学,你好,关于第五章例题2中有个问题就是16年买入,怎么会计做账? 我的回答如下

学员,你好!这边权益法给的条件不足,没法做题,你忽略就好了,要做权益法的题,就做专门是这类的,这边重点是分析同控,你权益法的分录里不对,净资产份额是记入投资收益,比大小才是记入营业外收入,同控的分录也不对,这个是两次合并形成长投,建议你再听一下课程。

以上是关于做账,会计做账相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

做账时,残疾人工资不是含在60万中扣除了吗?为何还要再扣一次?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~因为支付给残疾职工工资的100%加计扣除 x相当于可以扣两次老师这么解答,同学可以理解吗~

矿业人员投保的安全生产责任险应如何做账?是计入安全生产费用还是生产成本?

张老师

老师已回答

张老师

老师已回答

勤奋的同学你好:如果受益的是公司,就直接做到管理费用——保险费。希望老师的解答能帮助你理解,如有问题欢迎继续沟通交流,继续加油哦~

工业会计做账分录想要怎么做?

工业会计做账分录:购进材料,借:材料采购,应交税费——应交增值税(进项税额),贷:银行存款。材料入库,借:原材料,贷:材料采购。生产过程,借:生产成本,制造费用,管理费用,贷:原材料。计提本月工资,借:生产成本,制造费用,管理费用,贷:应付职工薪酬。等等。

信息技术服务费怎么做账

信息技术服务,是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

印花税减半怎么做账务处理

按照政策印花税现在减半征收,减掉的那一半需要做账务处理。借:应交税费--应交印花税,贷:其他收益。印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

存货盘盈怎么做账务处理

存货盘盈的处理:盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损溢”科目进行会计处理,按管理权限报经批准后,冲减当期管理费用。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研