@同学

@同学

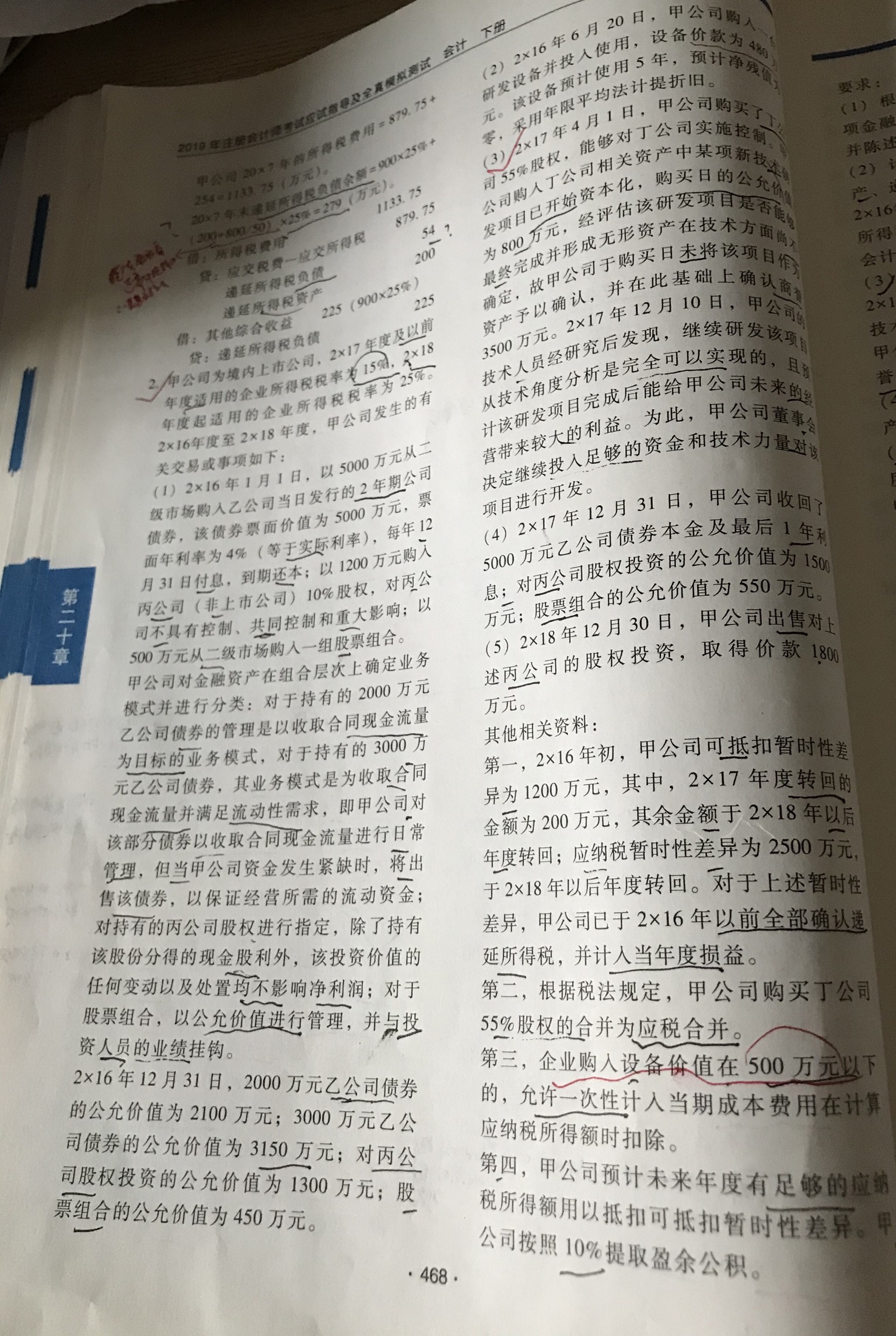

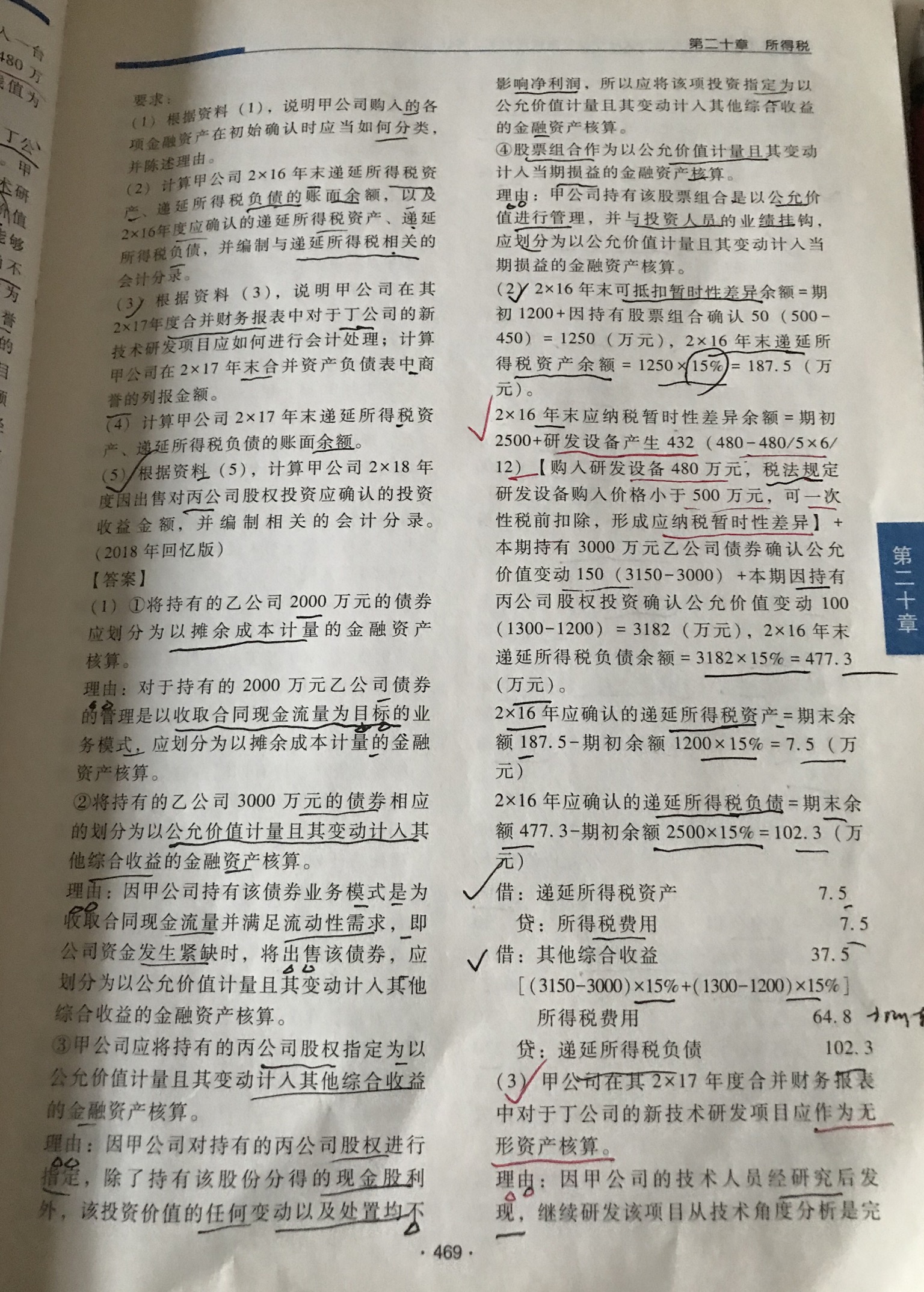

怎么理解应纳税额暂时性差异余额公式?

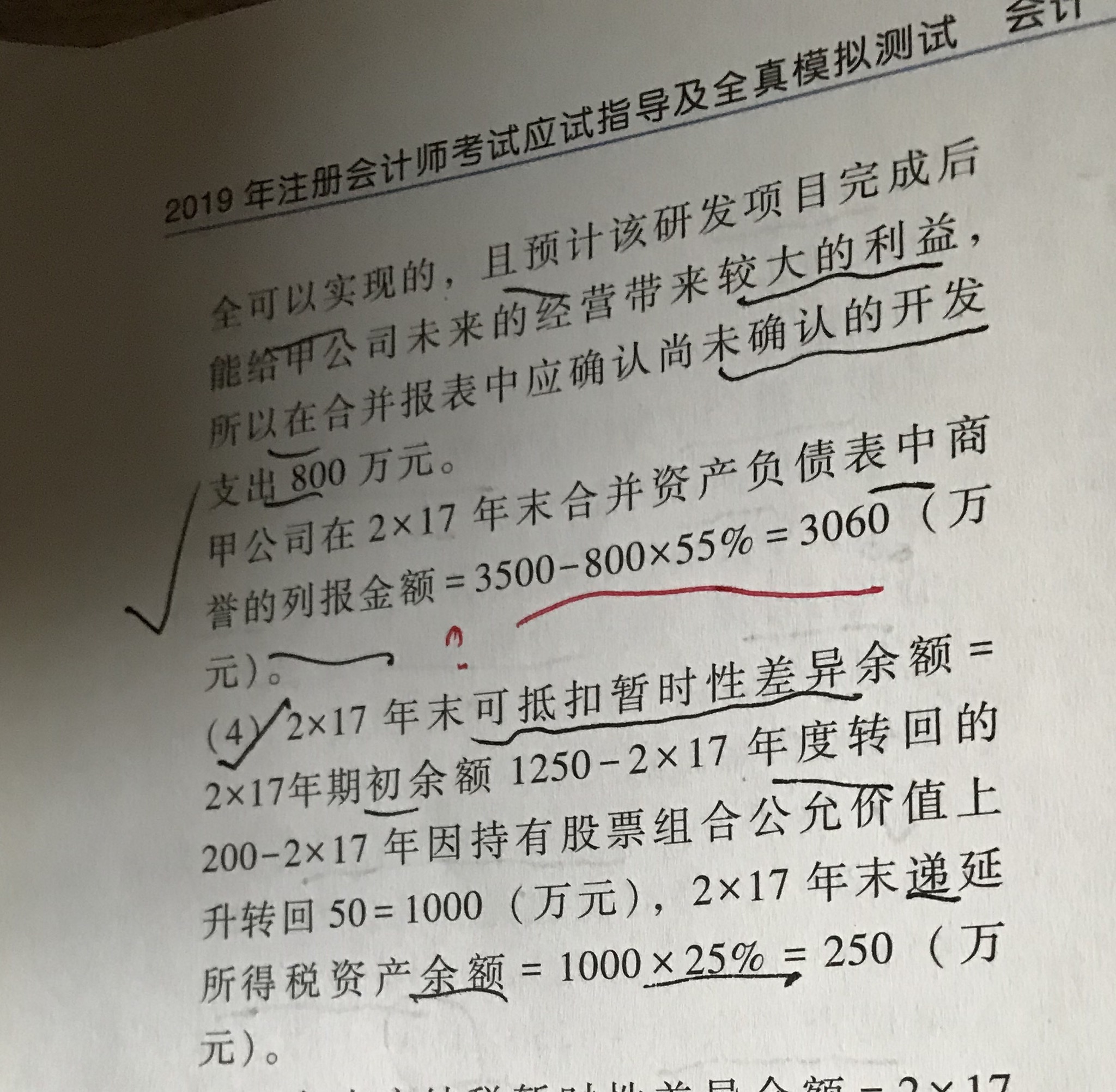

老师,请问这题(2)中计算2016年末应纳税暂时性差异余额,研发设备差异432是怎么产生的?账面价值=480-480/5*6/12=432,而计税基础因为小于500可以一次性扣除所以为0 ?所以产生了432的差异? (3)中 2017年末合并资产负债表中商誉的列报为什么是3500-800*55%,什么意思? (4)中2017年末应纳税暂时性差异余额计算中,应乙公司债券收回转回150怎么来的?研发设备暂时性差异转回96是什么意思?怎么判断转回了

展开

展开

@왕의 미모同学,你好,关于怎么理解应纳税额暂时性差异余额公式? 我的回答如下

勤奋的同学你好:

1、计税基础因为小于500可以一次性扣除所以为0 ?所以产生了432的差异? 对。设备账面价值=432,计税基础=0(税法允许一次性扣除),产生应纳税暂时性差异432

2、2017年末合并资产负债表中商誉的列报为什么是3500-800*55%,什么意思?

当没确认无形资产时,商誉=支付对价-原可辨认净资产公允部分*55%=3500

现在应当确认无形资产作为可辨认净资产的一部分,新算的商誉=支付对价-(可辨认净资产公允部分+800)*55%=3500-800*55%

3、2017年末应纳税暂时性差异余额计算中,应乙公司债券收回转回150怎么来的?

持有乙公司债券分为两部分:2000债权投资,账面=计税基础,无暂时性差异;3000其他债券投资,账面=公允价值=3150,计税基础=原账面=3000,当它公允价值上升时,出现了应纳税暂时性差异,当债券被收回,其他债券投资已经被出售,所以原来出现的应纳税暂时性差异就被转回了。就好比,平静的大海,当有风来的时候,海浪就翻起来,当风停了,海浪就落回来,一个道理。

4、研发设备暂时性差异转回96是什么意思?怎么判断转回了

账面价值在17年减少480/5=96,计税基础0,说明应纳税暂时性差异本期减少了96,就是转回了96。

判断:账面价值和计税基础的差距越大,暂时性差异就在增加,一旦差距缩小,就是原来增加的暂时性差异的转回。

路漫漫其修远兮,加油!!

以上是关于税,应纳税额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开@同学:

老师,再问一下2000万部分债权投资,账面价值和计税基础为什么相等?是因为以摊余成本计量的金融资产不考虑公允价值吗?账面价值和计税基础都是按原来成本计量吗?如果债券的票面利率与实际利率不等需要重新计算摊余成本,是不是账面价值与计税基础就不等了?

展开@왕의 미모同学,你好,关于怎么理解应纳税额暂时性差异余额公式? 我的回答如下

债权投资账面=计税基础=摊余成本,无暂时性差异;因为以摊余成本计量,不看公允价值,所以账面和计税基础相等;

债权投资的账面和计税基础一直相等的(除非减值)

以上是关于税,应纳税额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研