Richard同学,你好,关于后续计算减值时,还是采用成本与可变现净值孰低的原则吗? 我的回答如下

勤奋的同学你好~

看到存货跌价准备的时候~一定有个步骤要记住哦~:

①区分持有目的(直接出售还是加工之后再出售)

②如果是直接出售,就可以有主动权,用自己的成本,跟自己的可变现净值(市价或合同价-相关费用)比较,计算减值~

如果是加工成产品之后再出售,没有主动权,看产品脸色(所以如果这种情况题目给材料的市价相关费用都是干扰项要排除~)~

先看产品的成本(材料成本+预计加工成本)、和可变现净值(产品市价或者合同价-产品相关费用)

,确定产品有没有减值~

如果产品没有减值那么材料也不计提减值~

但是如果产品减值,我们就要计提材料的减值哦~材料成本、和材料可变现净值(产品市价或合同价-产品相关费用-预计加工成本)一定是要用产品价格倒推哦~

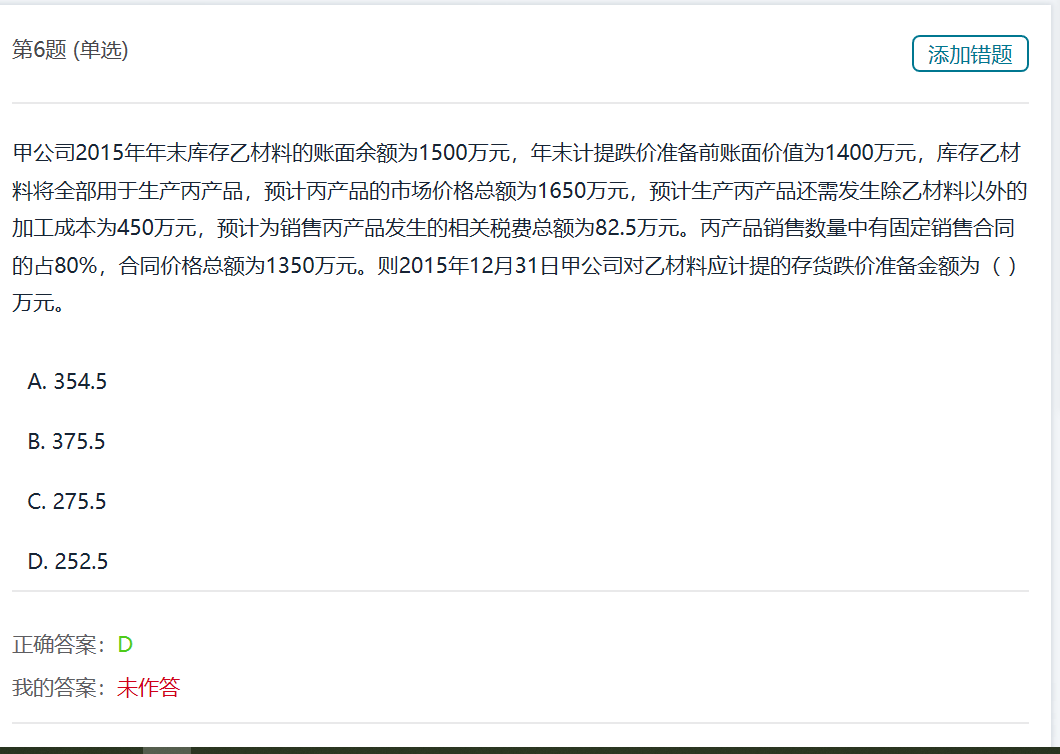

首先要明白一个概念,账面余额其实指的成本,账面价值是成本扣除减值准备后的金额,其实第一句话就是告诉我们,成本是1500,账面价值1400,也就是已经计提了100减值(存货跌价准备期初余额100)~

然后再后续计算减值时,还是采用成本与可变现净值孰低的原则,而且一定要注意有合同的部分和没有合同的部分区分~注意成本、相关费用

①有合同部分80%:

成本=1500*80%+450*80%=1560

可变现净值=合同价-相关费用=1350-82.5*80%=1284~

有合同部分发生减值所以原材料也要计提减值:

材料成本=1500*80%=1200

材料可变现净值=1350-82.5*80%-450*80%=924

有合同部分对应的材料减值=1200-924=276~

②产品没合同的部分20%:

成本=1500*20%+450*20%=390

可变现净值=市场价1650*20%(这里不能用减法,因为剩余部分还能按照市价卖出去)-82.5×20%=313.5

产品减值所以材料要计提减值:

材料成本=1500×20%=300

材料可变现净值=1650*20%-450*20%-82.5*20%=223.5

无合同部分对应的材料减值=300-223.5=76.5

所以总共减值应该是276+76.5=352.5,但是期初已经有100余额,所以本期计提减值金额=352.5-100=252.5~

希望老师的解答对你有帮助~有问题可以继续沟通哦~

每天进步一点点~早日成为持证CPAer~

以上是关于成本,采用成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研