s同学

s同学

资本化期间,专门借款和一般借款年限具体要怎么算?

老师这道题麻烦仔细讲解下,借款费用这一节学的有些吃力,资本化期间,专门借款和一般借款(投资收益部分)年限具体要怎么算,感觉好模糊呀

展开

展开

susan同学,你好,关于资本化期间,专门借款和一般借款年限具体要怎么算? 我的回答如下

勤奋的同学你好

专门借款需要掌握利息资本化开始时点和闲置资金收益的两个知识点,同学就可以清楚了解专门借款的利息资本化的全过程哦。

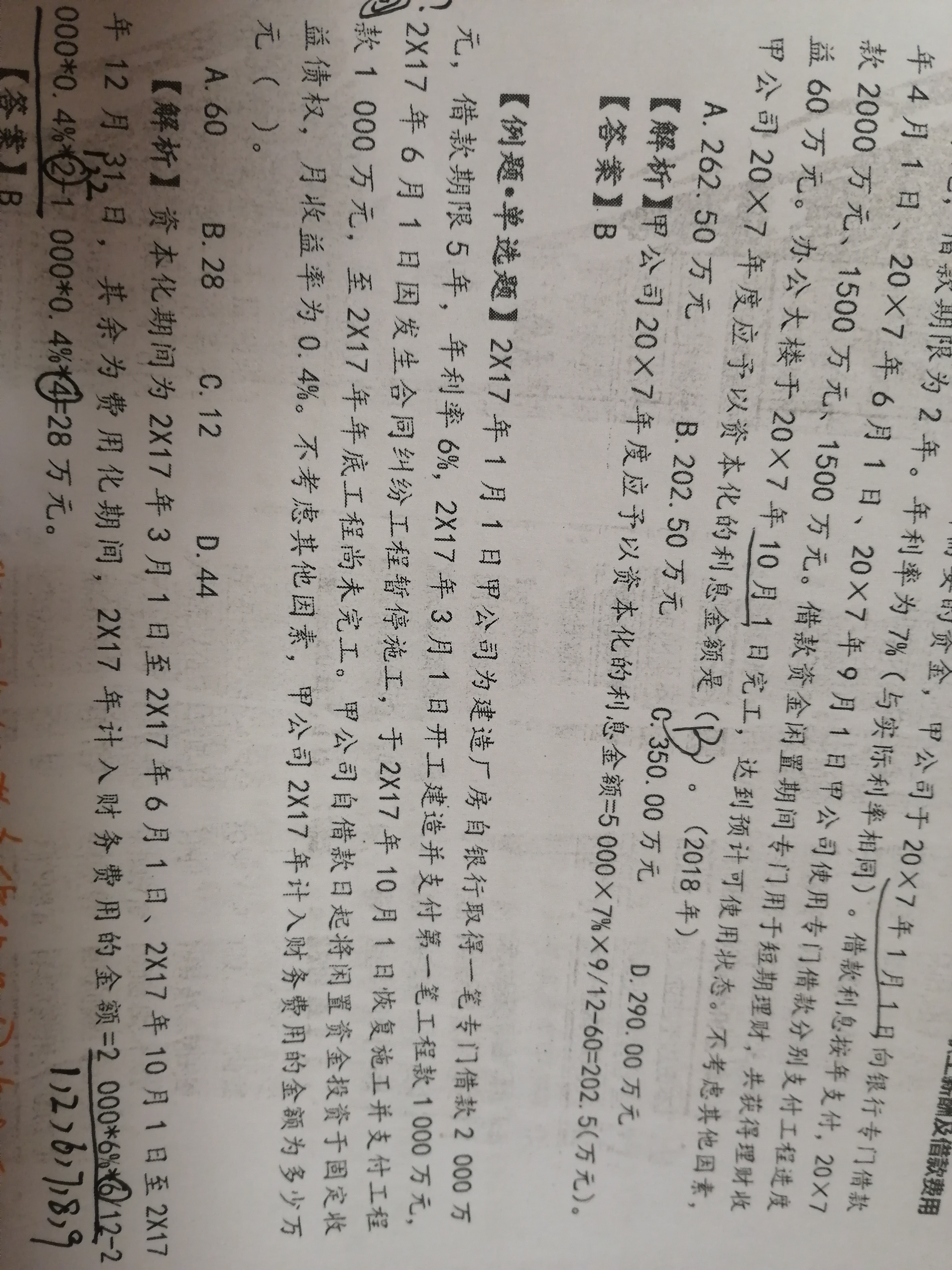

这道题目中2017年3月1日是专门借款利息费用资本化时点,至2017年6月1日,在建造过程中发生了超过3个月的非正常中断,在此期间利息不得资本化,故2017年6月1日至2017年10月1日期间利息应该费用化计入财务费用,从2017年10月1日开始非正常中断因素消失,利息开始资本化至年末,故专门借款利息资本化期间为2017年3月1日至2017年6月1日+2017年10月1日至2017年12月31日,共计6个月,利息资本化金额=2000*6%*6/12=60万元,在资本化期间由于专门借款不是一次性使用完,存在1000万元借款闲置了3个月,在资本化期间闲置资金投资收益=1000*0.4%*3=12万元。

此时在2017年资本化金额=利息资本化金额-闲置资金投资收益=60-12=48万元

在2017年全年该笔借款的利息支出=利息费用-闲置资金投资收益=2000*6%-2000*0.4%*2-1000*0.4%*7=76万元

故费用化金额,即财务费用=76-48=28万元

老师这样解释可以理解吗?有问题及时沟通,加油~

以上是关于借,专门借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

老师吗,我们可以电话沟通吗,我还是有点懂,您说的前半部分明白,后半部分还是绕不过弯来

展开susan同学,你好,关于资本化期间,专门借款和一般借款年限具体要怎么算? 我的回答如下

同学你好

老师这边是在线答疑呢,电话沟通是需要预约的哦。

同学在学习专门借款的过程中只需要把握原理即可,专门借款在资本化期间,专门借款产生的利息全部资本化,资本化期间闲置资金产生的收益冲减资产成本即可,而在费用化期间,专门借款产生的利息均费用化,闲置资金的投资收益冲减财务费用即可。

在资本化期间如果发生了超过3个月的非正常中断,在非正常中断期间的利息需要费用化处理。

老师这样解释可以理解吗?有问题及时沟通,加油~

以上是关于借,专门借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

老师,那我就跟您电话预约沟通,您看什么时候给我回电话

展开susan同学,你好,关于资本化期间,专门借款和一般借款年限具体要怎么算? 我的回答如下

同学你好

同学这边预留一个手机号,老师这边今天给你回电

以上是关于借,专门借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

15693311697李芳,谢谢老师

展开susan同学,你好,关于资本化期间,专门借款和一般借款年限具体要怎么算? 我的回答如下

同学你好

收到哦,老师这边会及时联系你哦

以上是关于借,专门借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

借方和贷方哪个是收入哪个是支出呢?

借方和贷方的任何一方都有可能是收入或支出。借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为:资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

多借多贷

多借多贷指的是多个科目的借方同多个科目的贷方发生的对应关系的会计分录。多借多贷的会计分录会造成账户中对应关系不清楚,并且不应将不同类的经济业务合并编制多借多贷的会计分录。

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研