果果同学,你好,关于分录中包括200的成本,80的损益变动和20的其他综合收益吗? 我的回答如下

勤奋的同学,你好~

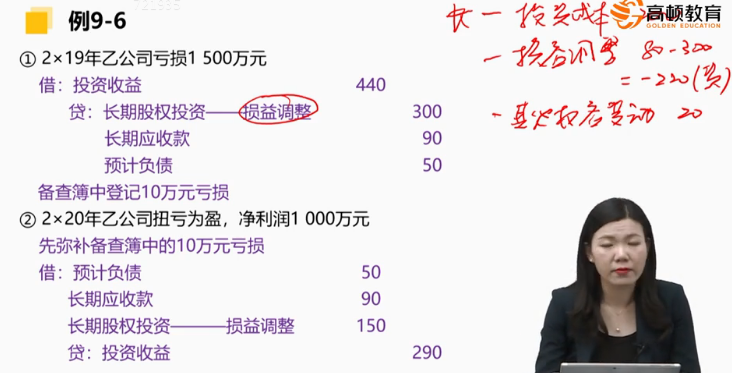

老师手写分录中是长投科目的构成,其中包括200的成本,80的损益变动和20的其他综合收益。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于损益,损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开果同学:

损益调整为什么是-220

展开果果同学,你好,关于分录中包括200的成本,80的损益变动和20的其他综合收益吗? 我的回答如下

之前长投对应的损益调整有借方的80,19年发生亏损之后贷方有300,合计贷方有220。

以上是关于损益,损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开果同学:

贷方不是应该有1500*30%=450万吗?

展开

果果同学,你好,关于分录中包括200的成本,80的损益变动和20的其他综合收益吗? 我的回答如下

理论上是的,但是这长投的可以冲销的账面价值加上预计负债的账面价值总共也就只有440了,剩下的那10万只能记在备查簿上面了,没法完全反映在贷方了~

以上是关于损益,损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开公允价值变动损益冲减其它业务成本,是损益内部的变化,对损益整体没影响,其它综合收益冲减其它业务成本,是从权益转到损益,影响损益 。

公允价值变动损益和其他综合收益的具体解释如下:

计入投资收益的:长期股权投资处置差额,权益法下确认被投资单位实现的净利润、成本法下确认的现金股利、权益法下出售其他综合收益结转到投资收益;金融资产持有期间确认的利息、股利收益,金融资产处置差额、金融资产处置时公允价值变动损益和其他综合收益结转到投资收益;

计入公允价值变动损益:投资性房地产公允价值模式下期末公允价值变动、交易性金融资产期末公允价值变动、自用房地产转为公允价值模式下投资性房地产的借方差额、公允价值模式下投资性房地产转为自用房地产的差额。

计入其他综合收益:可供出售金融资产期末公允价值变动、持有至到期投资重分类为可供出售金融资产时产生的差额、自用房地产转为公允价值模式下投资性房地产的贷方差额、外币报表折算差额,权益法核算下被投资单位发生其他综合收益变动时投资单位的确认。

公允价值变动损益:是损益类科目

其它综合收益:是权益类科目

公允价值变动损益冲减其它业务成本,是损益内部的变化,对损益整体没影响

其它综合收益冲减其它业务成本,是从权益转到损益,影响损益

其他综合收益和公允价值变动损益的区别:

(1)产生方式不同。

其他综合收益是指企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。

公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。

(2)计算方式不同。

在计算“其他综合收益”时,应当扣除所得税影响;在计算合并利润表中的其他综合收益时,除了扣除所得税影响以外,还需要分别计算归属于母公司所有者的其他综合收益和归属于少数股东的其他综合收益。

在计算“公允价值变动损益”时,指公允价值与账面余额之间的差额。该项目反映了资产在持有期间因公允价值变动而产生的损益。也是新利润表上的项目公允价值变动收益填列依据。

就是:如果准则制定机构或者监管机构不希望某个项目对净利润产生影响(毕竟净利润是大部分人最关注的指标)且该项目不属于权益性交易时,就会被列入其他综合收益。

- 其他人还搜

- 热点资讯

C选项不是计入当期损益的吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好呀(*^▽^*)C选项是计入当期损益哦,所以C选项是错的哦~老师这么解答,同学可以理解吗?接下来也要继续加油哦,祝同学逢考必过~

为何1月末短期借款需要刷新,而银行存款这个货币性资产汇兑损益不刷新?

吴老师

老师已回答

吴老师

老师已回答

勤奋的同学,你好!因为题目中只问了短期借款的影响,所以我们只需要考虑借款本身就行。希望可以帮到你,继续加油!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研