云同学

云同学

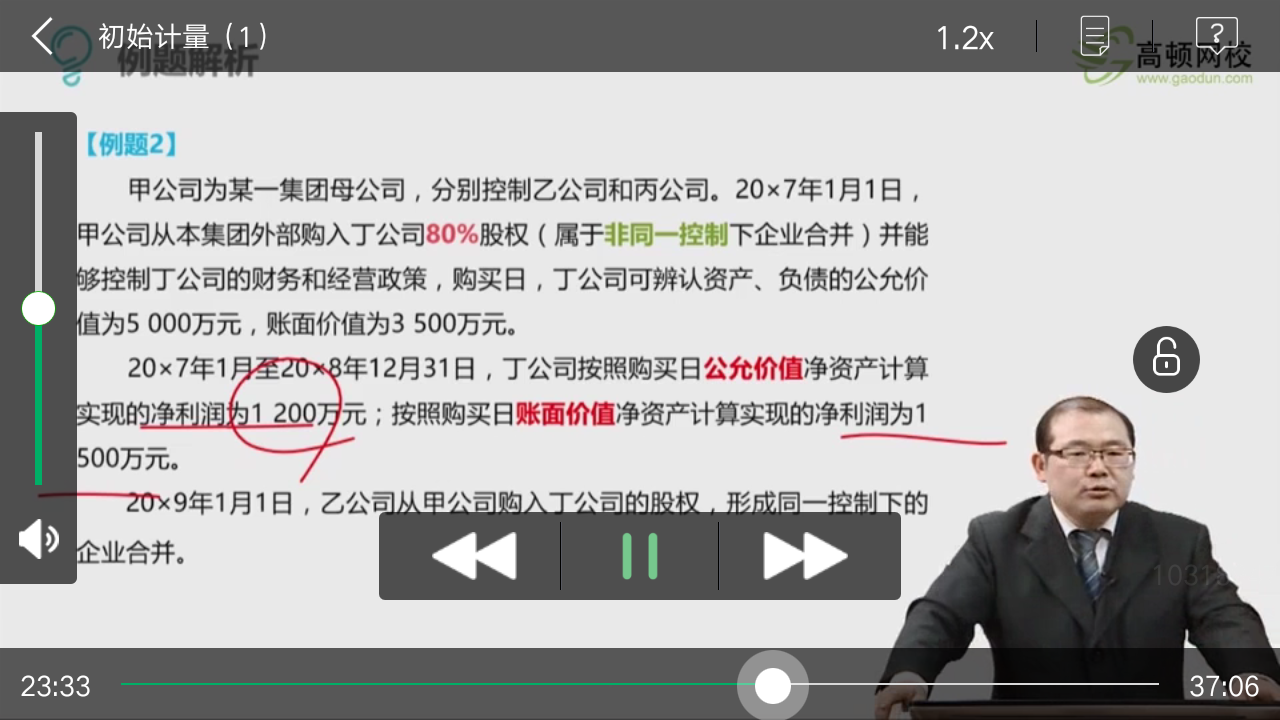

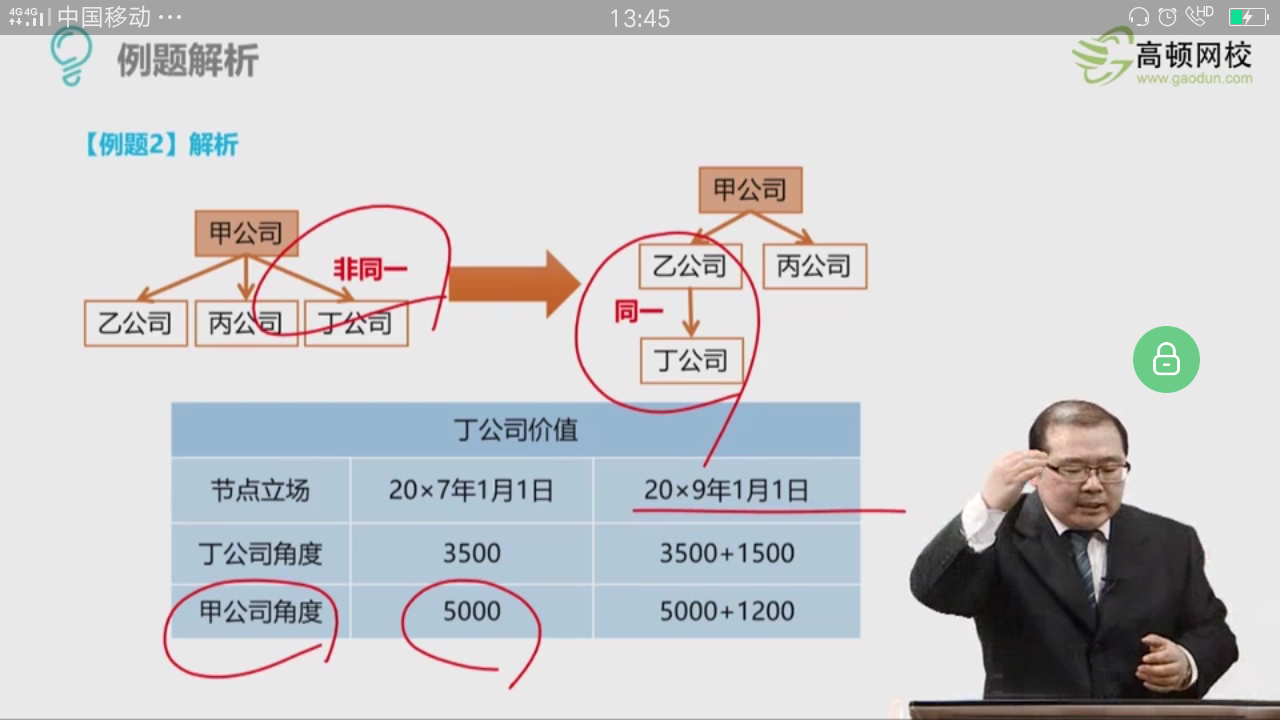

2019年1月1日在甲公司角度丁公司价值为什么还要在2017年确认的5000上面加12000?

2019年1月1日站在假公司的角度丁公司的价值为什么还要在2017年确认的5000上面加12000(甲对丁是控制中的非同一控制,初始成本不是按购买日的公允价值5000入账吗?控制下采用成本发核算,被投资企业实现利润不是不做会计处理吗?分配只影响投资收益,只用长投减值时影响长投账面价值吗?)

展开

展开

云同学,你好,关于2019年1月1日在甲公司角度丁公司价值为什么还要在2017年确认的5000上面加12000? 我的回答如下

同学你好~

这里是乙公司对丁公司形成同一控制下企业合并,

所采用的应该是被合并方丁公司相对于最终控制方家公司而言合并财务报表中净资产的账面价值。

合并财务报表中应该使用的是权益法。

感谢您的支持,继续加油哦!

以上是关于公司,。相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开云同学:

丁的最终控制方是甲啊

展开云同学,你好,关于2019年1月1日在甲公司角度丁公司价值为什么还要在2017年确认的5000上面加12000? 我的回答如下

同学你好~

丁的最终控制方式是甲,甲在个别报表中采用成本法确认长投,按账面价值来计量;

甲在合并报表中采用权益法调整长投。权益法下按公允价值计量,并且权益法下应该要对被投资方的净利润确认长投和投资收益。

感谢您的支持,继续加油哦!

以上是关于公司,。相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开云同学:

甲在合并报表中为什么采用的是权益发核算

展开云同学,你好,关于2019年1月1日在甲公司角度丁公司价值为什么还要在2017年确认的5000上面加12000? 我的回答如下

同学你好~

因为合并报表其实就是抵消母公司的长投和子公司的所有者权益,但是成本法下母公司长投并没有对子公司所有者权益的变动进行相对应的调整,而权益法是做了相对应的调整的,所以就应该将个别报表中成本法长投在合并报表中调整为权益法长投。

这里老师建议你再把合并财务报表章节的视频重新复习一下,把基础打扎实,做到真正理解原理,这对之后的做题会有很大的帮助。

感谢您的支持,继续加油哦!

以上是关于公司,。相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研