今同学

今同学

税法不允许没有实际发生损失扣除,计算当期应纳税所得额要加50吗?

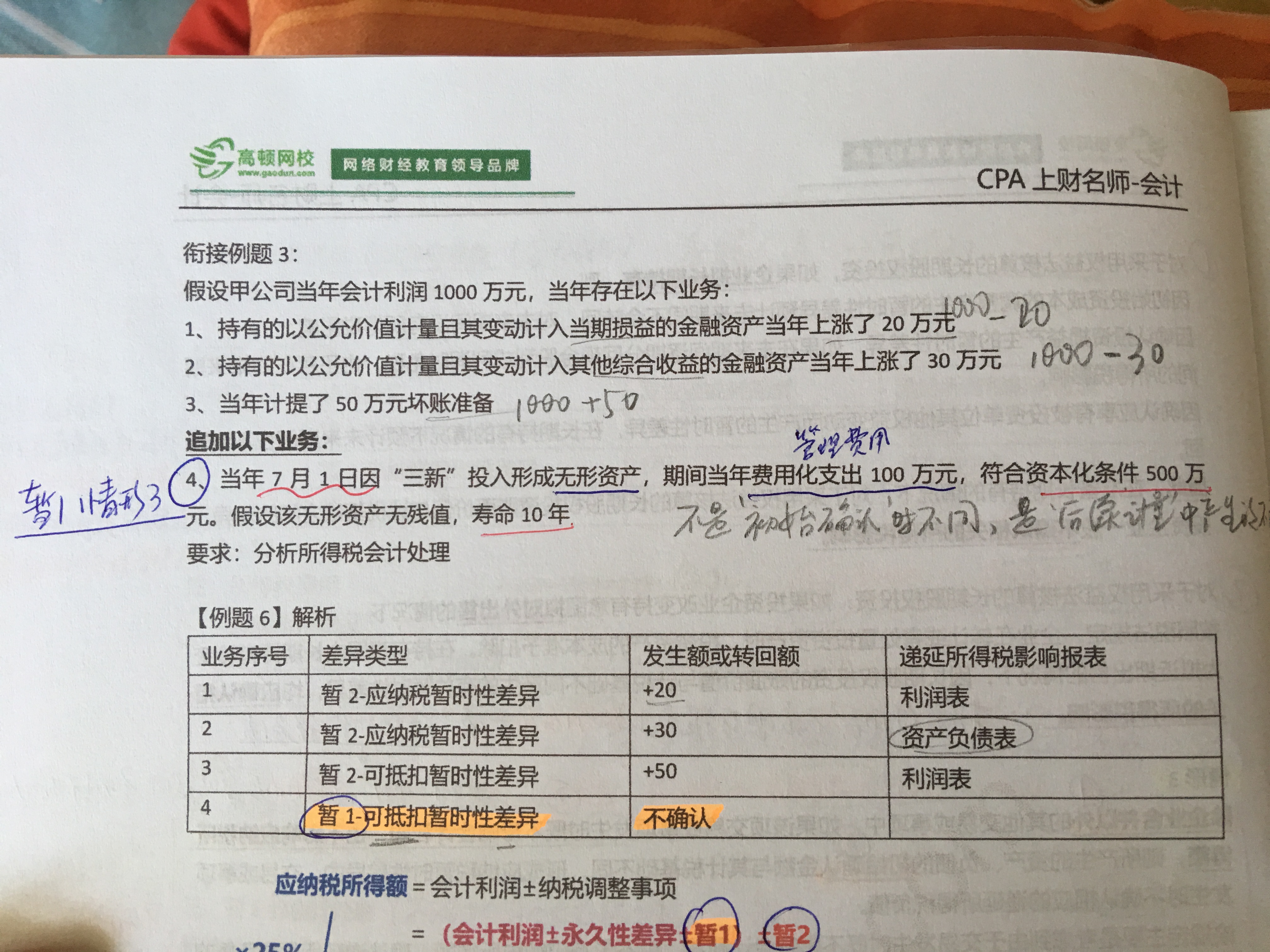

图一是题目。图二画圈的地方是我的问题。问题一:业务4是暂1,差异类型是可抵扣暂时性差异,为什么画圈地方用减法(业务3也是可抵扣暂时性差异,却用加法)? 问题2:500/10/2没看明白

展开

展开

来自 今同学 的提问

2020-04-23 12:20:00 阅读401

今日份青柠味同学,你好,关于税法不允许没有实际发生损失扣除,计算当期应纳税所得额要加50吗? 我的回答如下

勤奋的同学你好

问题一:这两种差异形成原因是不一样的,(不能去比较)

资产减值:会计上去借:资产减值损失 贷:坏账准备 会计上是减少了利润的,但是税法是不允许没有实际发生的损失扣除的,所以在计算当期应纳税所得额时要加上50.

:无形资产加计扣除 是税法的特涅优惠政策(在会计扣除的基础上,还可以加计扣除50%),

所以这里就不是不允许扣除,而是允许多扣除,多扣除那就减。

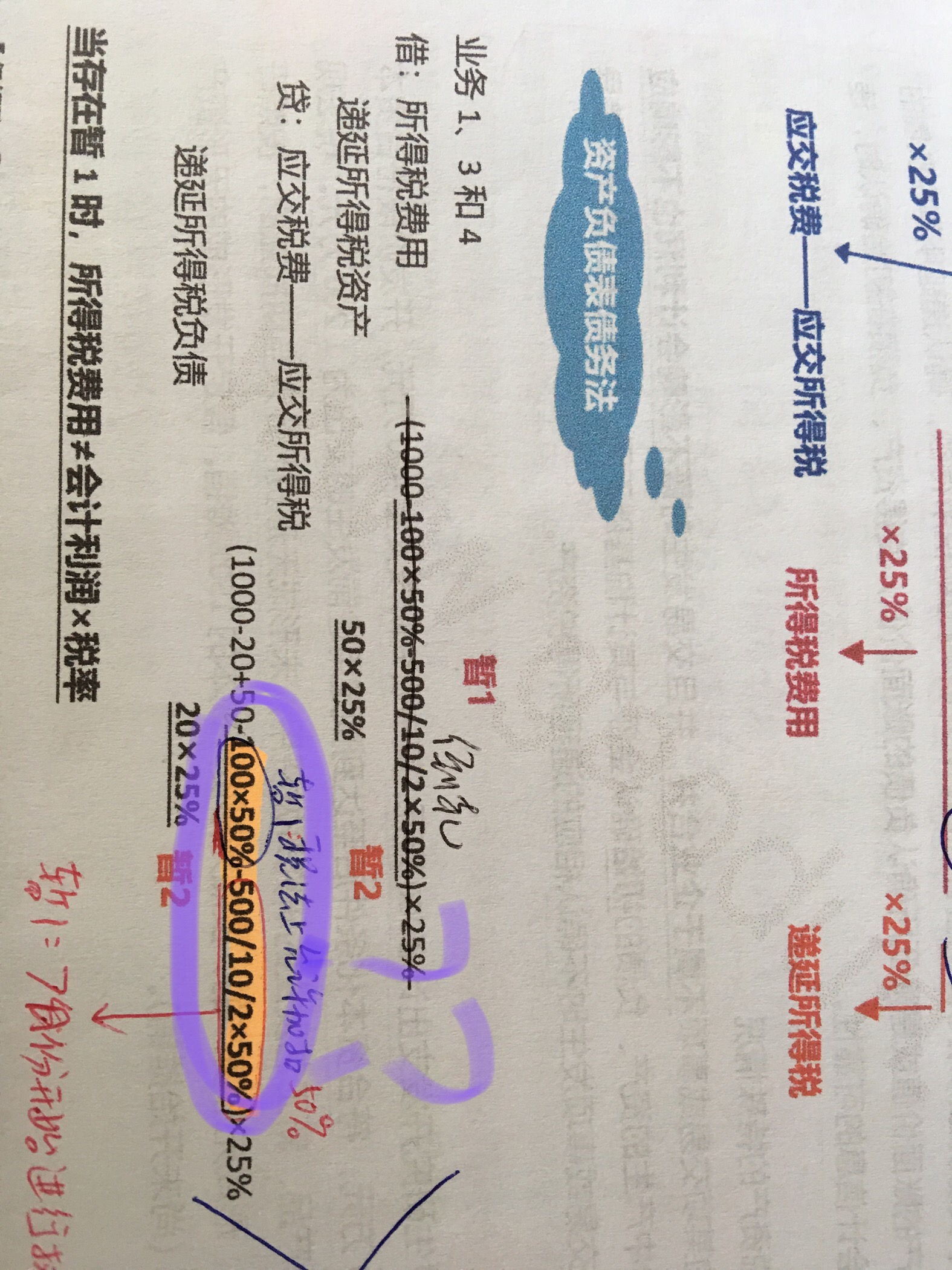

问题二:500/10/2 这个是半年的折旧额 从7月1日增加,当月折旧到年底6个月。

同学还有疑惑继续和老师沟通哦

以上是关于税,应纳税所得额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

知同学

存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。如何理解?

李老师

计提存货跌价准备时,税务不认可,应作纳税调整。待实际发生时,才允许从当期应纳税所得额中扣除

绵同学

存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除,这句话怎么理解,还有,计提存货跌价损失的时候,借,资产减值损失。这是损益类账号,不应该直接计入当期损益了

S老师

您好,借,资产减值损失 损益类科目,所以影响了会计上的利润总额,此时计算企业所得税需要调增。

【此时税法上不认,说要“实际发生”时才可以税前扣除】 就是“存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除”。此时计算企业所得税需要调减。

绵同学

就是,虽然确认了减值,税法不认,在所得税汇算清缴时调增出来

S老师

您好,是的,就是这个意思

汪同学

在税法上,计提坏账准备,减值准备等都是不允许抵扣的,只有实际发生,才允许税前抵扣。所以,当年你计提坏账准备的时候,当年所得税就已经纳税调增过了,冲销坏账准备时,坏账损失已经实际发生,可以作为税法规定扣除的财产损失,虽然会计处理并不影响当期损益(会计分录为借:坏账准备,贷:应收账款),但可以视同财产损失对当期应纳税所得额进行扣减,也就是额外扣除。 这段话怎么理解呢

E老师

你好,就是说计提坏账时候并没有实际发生,只是人为估计,因此税法不认可需要纳税调增,但是会计上已经确认了损益。而坏账实际发生时候,就可以税前扣除了,但是此时因为之前会计计入了损益,因此不会对损益造成再次影响。

热搜标签

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

2021-06-23 21:47:27

阅读1308

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

2023-06-15 14:33:21

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

2023-06-15 13:49:52

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

2023-06-15 13:44:02

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研