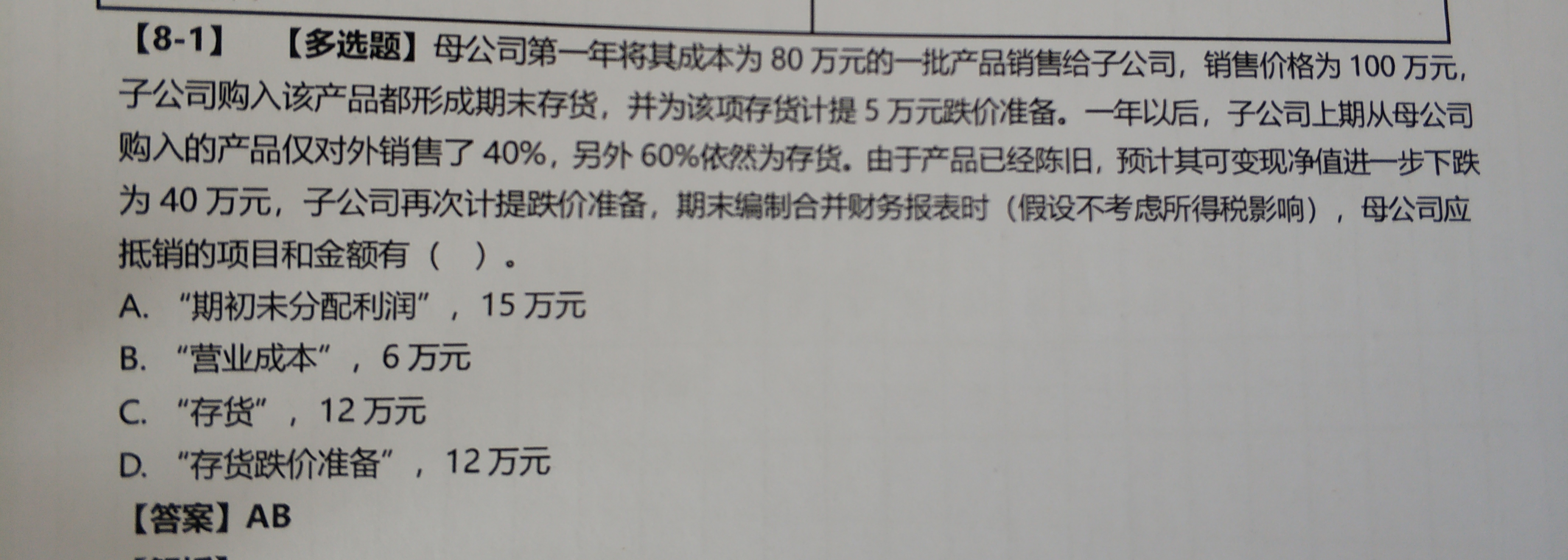

t同学

t同学

第一年: 借:营业收入100 贷:营业成本80 存货20 借:存货5 贷:资产减值损失5 第二年:

第一年: 借:营业收入100 贷:营业成本80 存货20 借:存货5 贷:资产减值损失5 第二年: 借:年初未分配利润20 贷:营业成本8 存货12 借:存货5 贷:年初未分配利润5 老师,您好!我列的分录目前为止有没有错误的?能不能麻烦老师帮我把后面的分录补齐,还有具体解答一下这道题,谢谢老师!

展开

展开

the only同学,你好,关于第一年: 借:营业收入100 贷:营业成本80 存货20 借:存货5 贷:资产减值损失5 第二年: 我的回答如下

可爱的同学你好~

根据题目分析:一开始成本80,收入100,可变现净值95(因为个别报表计提了跌价准备5),合并报表承认的成本是80所以要把跌价准备转回~

第一年你的抵消分录没错~

第二年的时候要先把上一年的移过来:

借:年初未分配利润20

贷:营业成本20

借:营业成本12

贷:存货12(这两个分录最好分开写哦~)

借:存货——存货跌价准备5

贷:年初未分配利润5

出售的部分:个表:借:主营业务成本38,存货跌价准备5*40%=2,贷:库存商品40(100*40%)

合并报表认为成本是40

所以:

借:营业成本2

贷:存货——存货跌价准备2

剩下的60%合并报表承认的成本80*60%=48,个别报表的成本100*60%=60,之前可变现净值下跌为40,所以个别报表计提的是20,合并报表承认的减值是8,合并报表总共要转回12,前面已经转回的跌价准备为3:

借:存货——存货跌价准备9

贷:资产减值损失9

总的就是年初未分配利润15,营业成本6,存货0~(没有存货跌价准备~直接排除D选项)

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于成本,营业成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开t同学:

老师讲解的很清楚,我还有一个疑虑是出售的40%的部分合报成本不是80*40%=32吗? 存货-存货跌价准备,考试的时候一定要写二级明细科目吗?还有一些题是长期股权投资-乙公司,这个二级明细科目一定要写上吗?

展开the only同学,你好,关于第一年: 借:营业收入100 贷:营业成本80 存货20 借:存货5 贷:资产减值损失5 第二年: 我的回答如下

合并报表明细可以不用写,老师这么写是为了让你区分只本来的存货还是转回的存货跌价准备~长投的权益法核算明细要求写其他的可以不写~

我们后来是指考虑剩余部分合并报表承认的成本80*60%~和可变现净值进行比较计提跌价~卖出的部分已经结转过啦~

以上是关于成本,营业成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开t同学:

全明白啦,谢谢美丽与智慧并存的老师,笔芯笔芯!

展开the only同学,你好,关于第一年: 借:营业收入100 贷:营业成本80 存货20 借:存货5 贷:资产减值损失5 第二年: 我的回答如下

不客气哦~这个可以自己再理一理思路哦~继续加油呀~

以上是关于成本,营业成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开t同学:

好的好的

展开the only同学,你好,关于第一年: 借:营业收入100 贷:营业成本80 存货20 借:存货5 贷:资产减值损失5 第二年: 我的回答如下

ヾ(?°?°?)??加油~

以上是关于成本,营业成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研