冯同学

冯同学

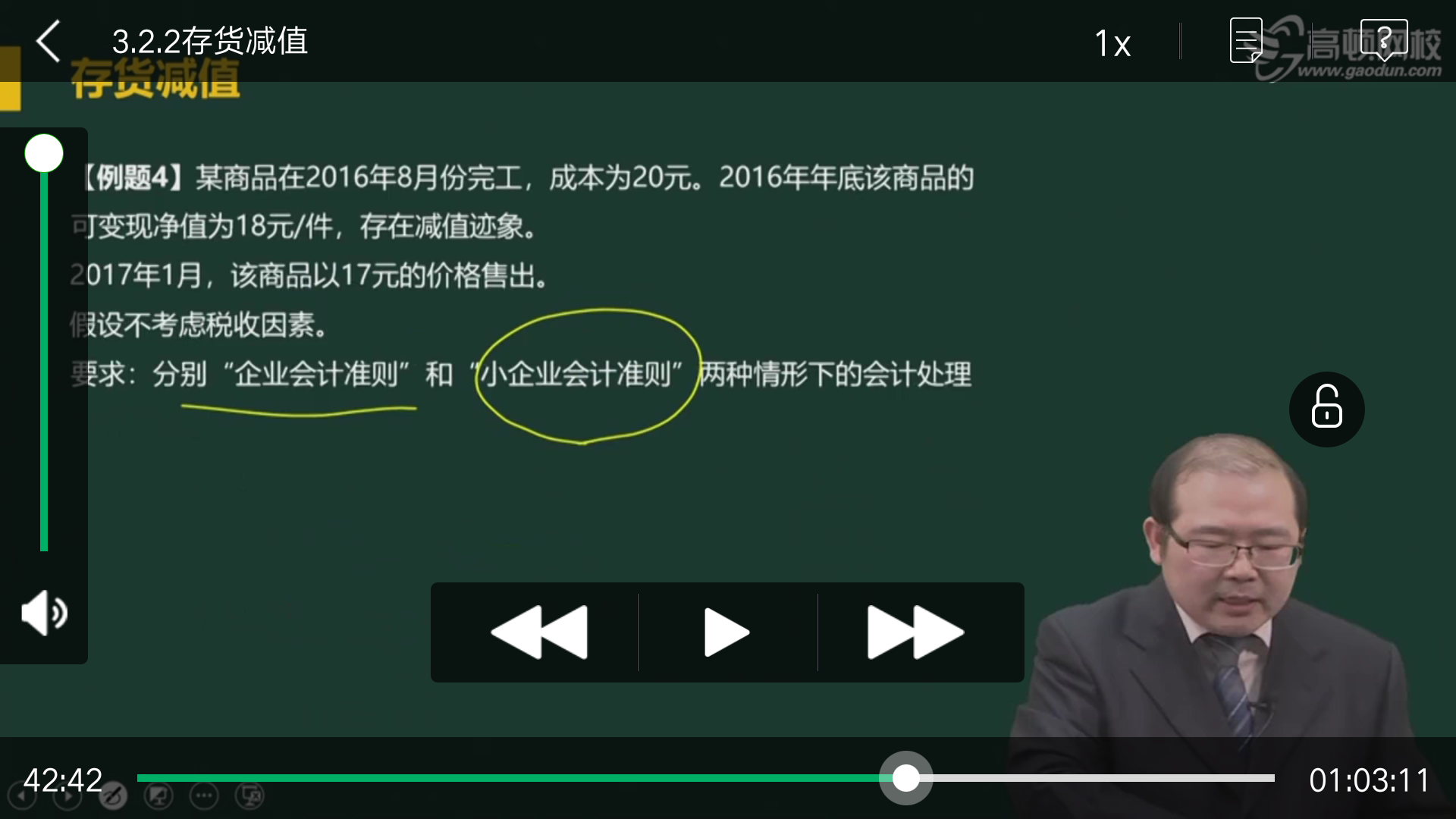

这个存货跌价准备为什么只是跌了2块,成本20,卖了17,不应该是3块吗?

我想问这个存货跌价准备为什么只是跌了2块,成本20,卖了17,不应该是3块吗?

展开

展开

冯秀茹同学,你好,关于这个存货跌价准备为什么只是跌了2块,成本20,卖了17,不应该是3块吗? 我的回答如下

勤奋的同学,你好~

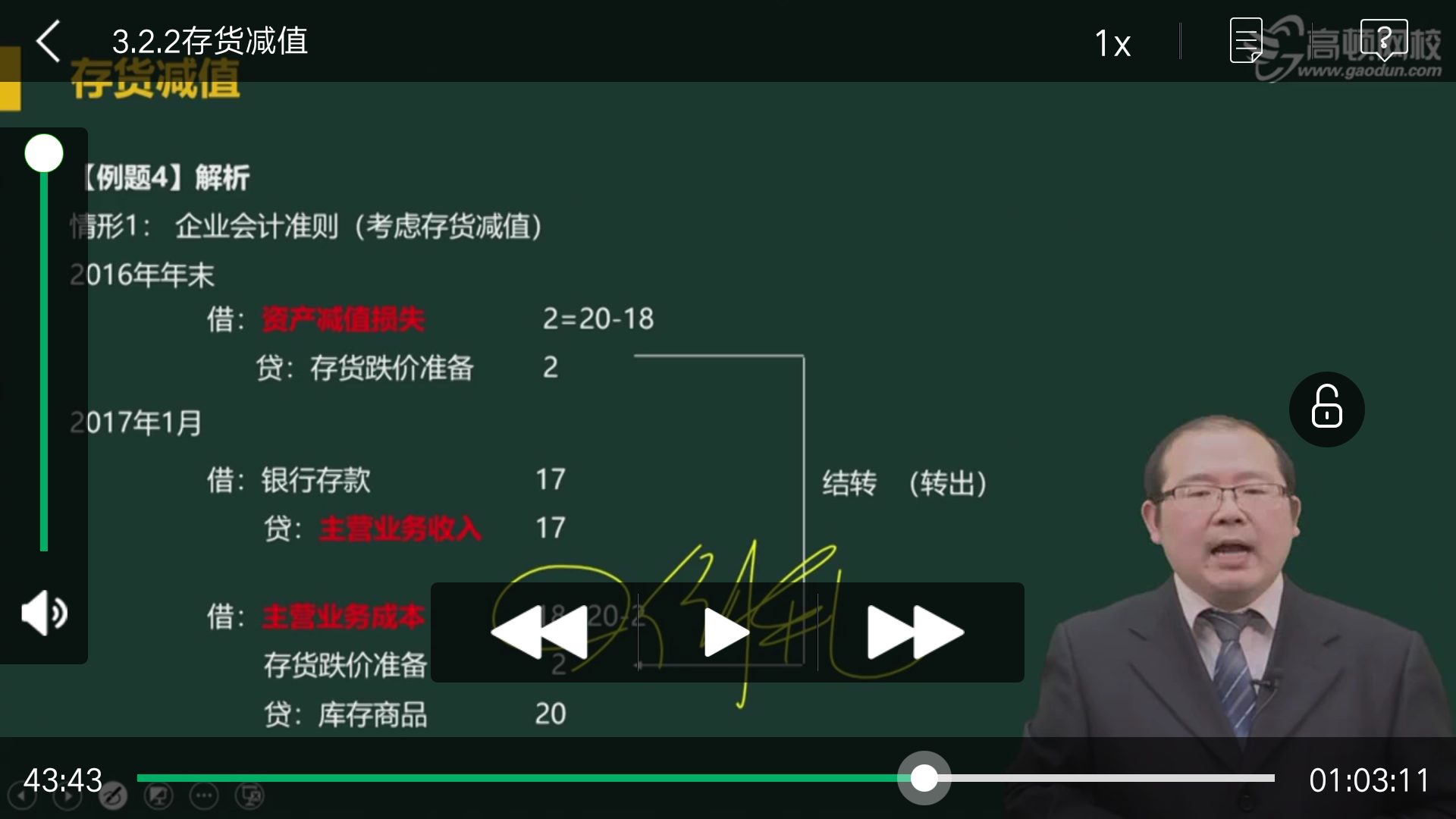

2016年底,成本是20,可变现净值是18元,所以需要计提2万元的存货跌价准备,2017年1月,价格发生新的变化,实际损失大于计提的存货跌价准备,如果当初估计的可变现净值是合理的,不影响2016年末确认的存货跌价准备。

希望以上解答能帮助到你,继续加油~早日拿下CPA!

以上是关于借贷,存货跌价准备借贷方向相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开冯同学:

我只是想问为什么不再计提一次减值,再减一块钱,抱歉,老师刚才说的我没听懂

展开冯秀茹同学,你好,关于这个存货跌价准备为什么只是跌了2块,成本20,卖了17,不应该是3块吗? 我的回答如下

勤奋的同学,你好~

2017年1月已经卖了,发生了实际损失,无需再计提减值了。

希望以上解答能帮助到你,继续加油~早日拿下CPA!

以上是关于借贷,存货跌价准备借贷方向相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开冯同学:

谢谢老师

展开冯秀茹同学,你好,关于这个存货跌价准备为什么只是跌了2块,成本20,卖了17,不应该是3块吗? 我的回答如下

不客气,加油学习哦~早日拿下CPA!

以上是关于借贷,存货跌价准备借贷方向相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

能否讲解一下商誉的借贷方向?

高老师

高老师

老师已回答

老师已回答

勤奋的同学你好:商誉是一项资产,其借贷方向同资产的借贷方向,一般商誉是在借方确认。祝学习愉快,如有问题欢迎随时与老师沟通交流呀,继续加油ヾ(◍°∇°◍)ノ゙

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

应收账款借贷方分别是什么意思?

应收账款借方表示企业应收的账款,贷方表示企业预收的账款。应收账款的入账价值包括企业销售商品、提供劳务等应从购货方或接受劳务方收取的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研