王同学

王同学

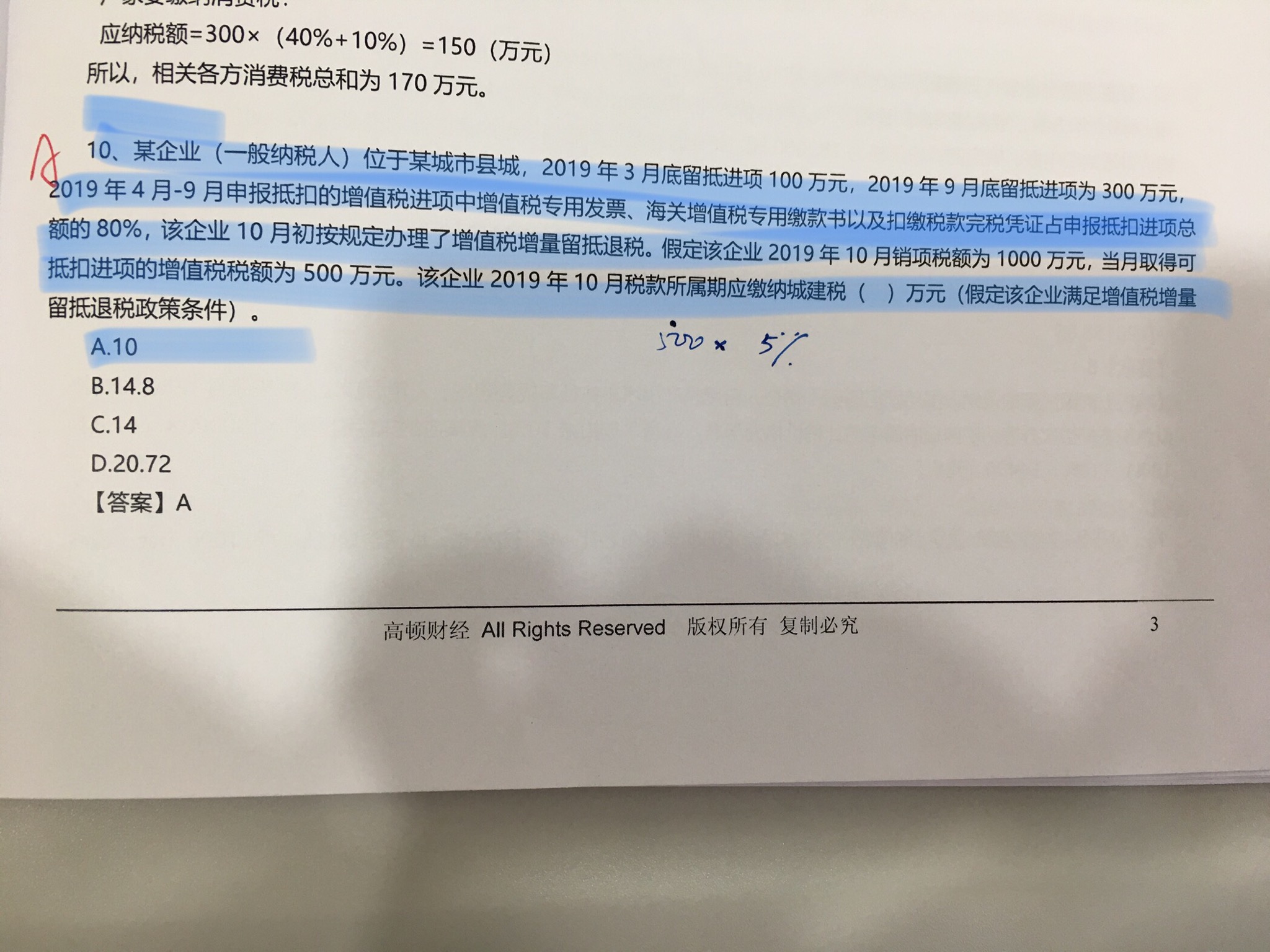

纳税人当期允许退还的增量留抵税额怎么计算?

老师,这道题真的好难啊……看不懂什么300-200,不知道这是啥…也不知道60%题目中哪里有…

展开

展开

来自 王同学 的提问

2019-11-04 12:53:04 阅读652

王瑞同学,你好,关于纳税人当期允许退还的增量留抵税额怎么计算? 我的回答如下

准税务师,您好!

300-100是增量留抵税额。

纳税人当期允许退还的增量留抵税额,按照以下公式计算:

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票 (含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

祝您在2019年税务师考试必胜,继续加油啊!

以上是关于税,留抵税额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

M同学

老师好,纳税人当期允许退还的增量留抵税额计算公式是?

张老师

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

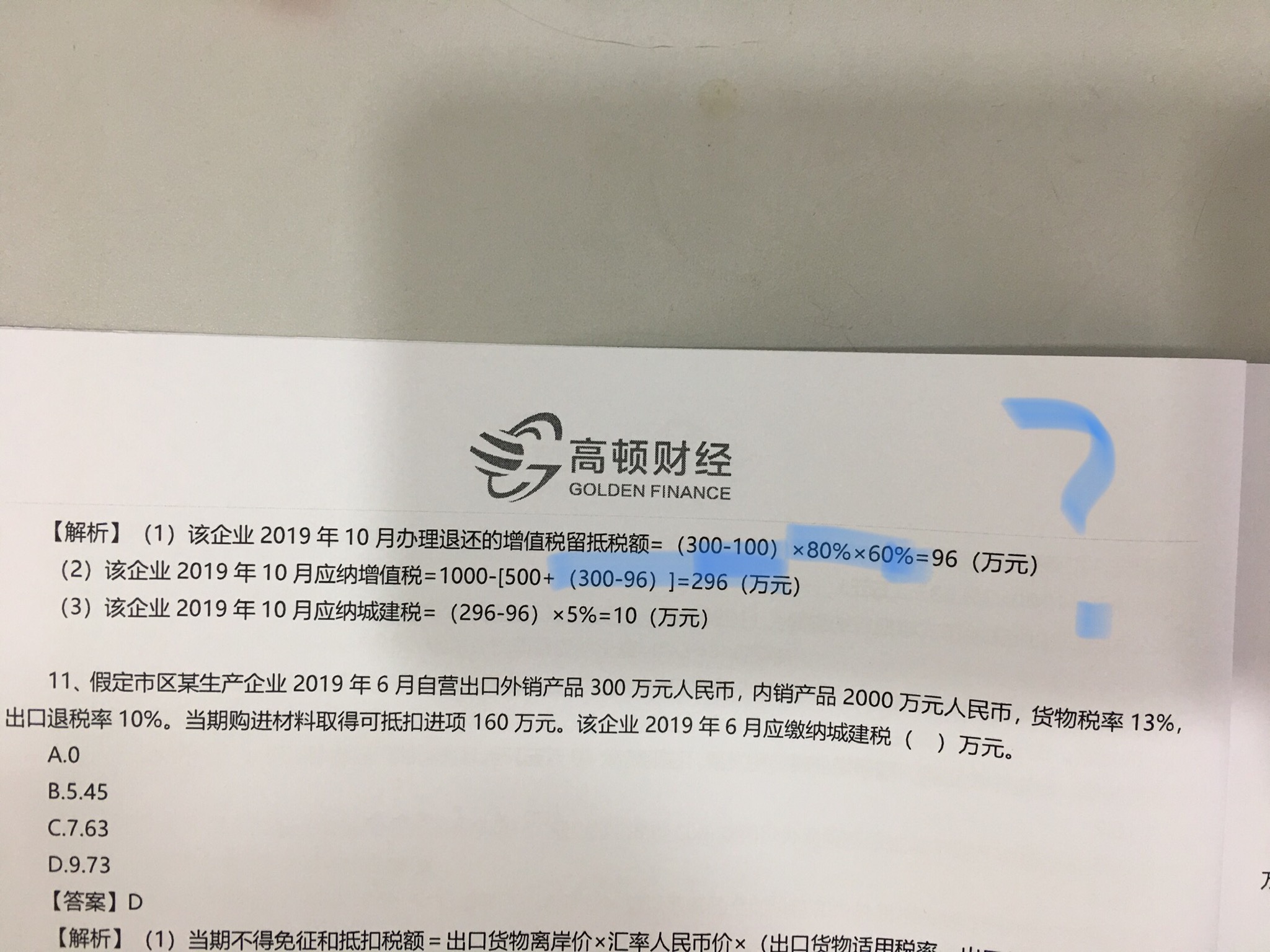

案例:某企业2019年3月底存量留抵50万元,4月-9月的留抵税额分别为60、55、80、70、90和100万元,4月-9月全部凭增值税专用发票抵扣进项。

解答:由于纳税人连续6个月都有增量留抵税额,且9月增量留抵税额为50万元。如果该企业也同时满足其他四项退税条件,则在10月份纳税申报期时可向主管税务机关申请退还留抵税额30万元(50*100%*60%)。如果该企业10月收到了30万元退税款,则该企业10月的留抵税额就应从100万元调减为70万元(100-30=70)。此后,纳税人可将10月份作为起始月,再往后连续计算6个月来看增量留抵税额的情况,如再次满足退税条件,可继续按规定申请留抵退税。

赵同学

纳税人当期允许退还的增量留低税额公式

周老师

你好,允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

c同学

部分先进制造业纳税人允许退还的增量留抵税额怎么计算

袁老师

根据《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号)的规定,具体公式为:部分先进制造业纳税人允许退还的增量留抵税额=增量留抵税额×进项构成比例。

L同学

办理留抵退税期间,如何确定允许退还的增量留抵税额

邱老师

九、纳税人在办理留抵退税期间发生下列情形的,按照以下规定确定允许退还的增量留抵税额:

(一)因纳税申报、稽查查补和评估调整等原因,造成期末留抵税额发生变化的,按最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额确定允许退还的增量留抵税额。

(二)纳税人在同一申报期既申报免抵退税又申请办理留抵退税的,或者在纳税人申请办理留抵退税时存在尚未经税务机关核准的免抵退税应退税额的,应待税务机关核准免抵退税应退税额后,按最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额,扣减税务机关核准的免抵退税应退税额后的余额确定允许退还的增量留抵税额。

税务机关核准的免抵退税应退税额,是指税务机关当期已核准,但纳税人尚未在《增值税纳税申报表(一般纳税人适用)》第15栏“免、抵、退应退税额”中填报的免抵退税应退税额。

(三)纳税人既有增值税欠税,又有期末留抵税额的,按最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额,抵减增值税欠税后的余额确定允许退还的增量留抵税额。

国家税务总局公告2019年第20号 国家税务总局关于办理增值税期末留抵税额退税有关事项的公告

热搜标签

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

2021-06-23 21:47:27

阅读1308

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

2023-06-15 14:33:21

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

2023-06-15 13:49:52

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

2023-06-15 13:44:02

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研