郑利生同学,你好,关于甲公司支付价款855万元购入乙公司股票100万股吗? 我的回答如下

勤奋的同学,你好

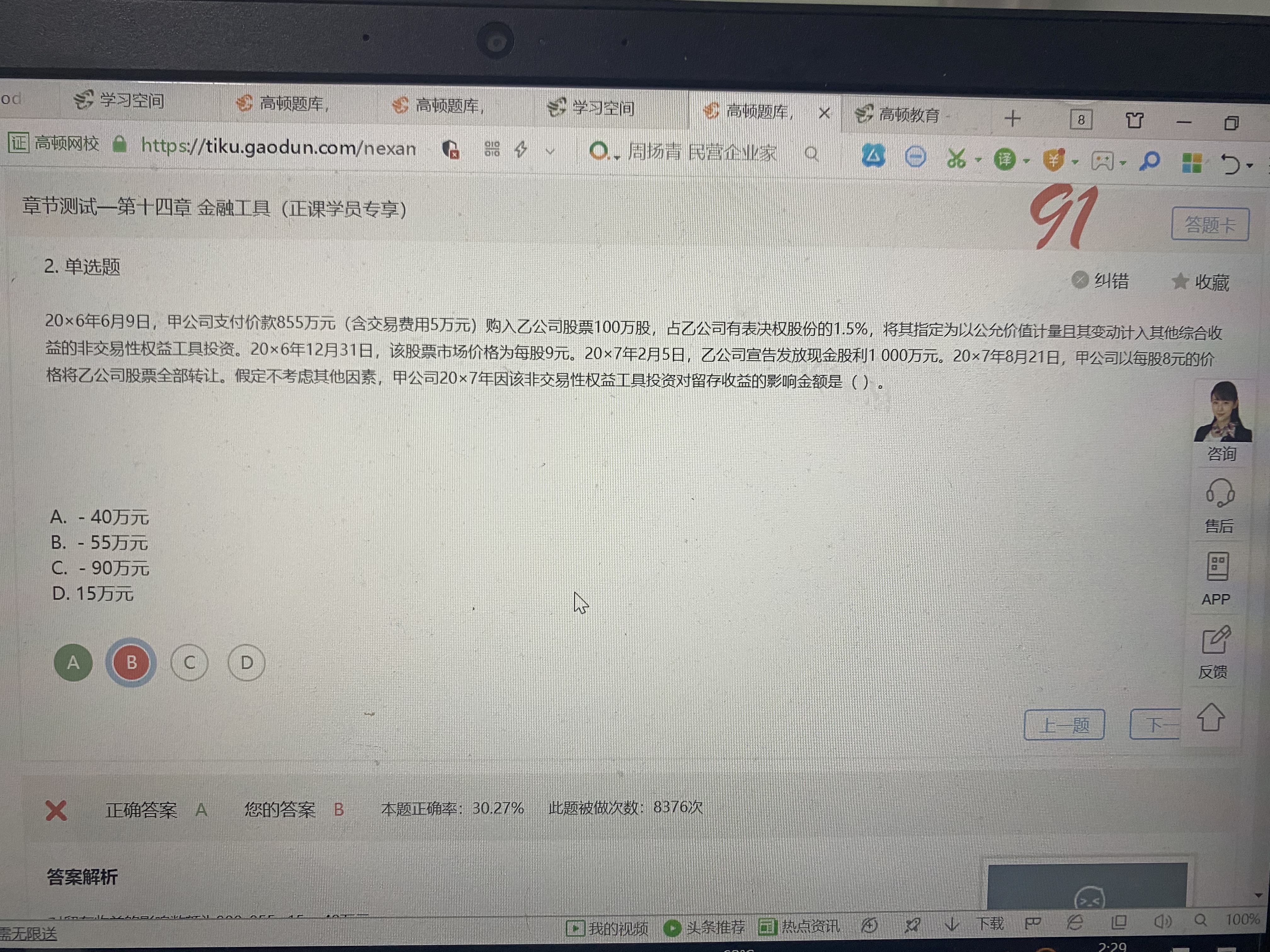

(1)20×6年6月9日甲公司支付价款855万元(含交易费用5万元)购入乙公司股票100万股:

借:其他权益工具投资-成本855

贷:银行存款855

(2)20×6年12月31日,该股票市场价格为每股9元,100万股公允价值=900万。

借:其他权益工具投资-公允价值变动45

贷:其他综合收益45

(3)20×7年2月5日,乙公司宣告发放现金股利1000万元,甲公司可以收到1000*1.5%=15万:借:应收股利15

贷:投资收益15(最终会转入利润分配,会影响留存收益+15万)

(4)收到股利时:

借:银行存款15

贷:应收股利15

(5)20×7年8月21日,甲公司以每股8元的价格将乙公司股票全部转让(

影响留存收益-100万):

借:银行存款800

盈余公积10

利润分配-未分配利润90

贷:其他权益工具投资-成本855

-公允价值变动45

同时要把其他综合收益转入留存收益(会影响留存收益+45万):

借:其他综合收益45

贷:盈余公积4.5

利润分配-未分配利润40.5

以上合计对留存收益的影响金额=15-100+45=-40万,

希望老师的解释对你有帮助哦~

以上是关于款,价款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开郑同学:

请问老师,是把应收股利的投资收益认为也会影响留存收益吗?

展开郑利生同学,你好,关于甲公司支付价款855万元购入乙公司股票100万股吗? 我的回答如下

因为损益类科目最终会结转到本年利润,最后成为所有者权益中留存收益的一部分

以上是关于款,价款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研