乐同学

乐同学

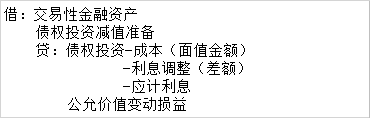

第一类资产重分类第三类资产,若有很多明细的科目要如何结转?

比如说第一种,第一类资产重分类第三类资产,如果题目有很多明细的科目,是不是像图2那样结转?

展开

展开

乐乐同学,你好,关于第一类资产重分类第三类资产,若有很多明细的科目要如何结转? 我的回答如下

爱思考的同学,你好

老师这样看到的同学两个图片是一样的

可以像图片里的这样结转

加油~

以上是关于会计名词,重分类相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开摘要栏填入(或印章):本月合计,

明细账上借方栏与贷方栏分别填写本月发生额。

资产类明细账,上月末余额,加本月借方发生额,减本月贷方发生额,填入余额栏。

负债类明细账,上月末余额,加本月贷方发生额,减本月借方发生额,填入余额栏。

本月合计行下划单红线(本季合计、本年合计,双红线)。

注:资产类的备抵账户,结账方法与负债类相同,如:累计折旧、商品进销差价等等。

负债类的备抵账户,结账方法与资产类相同

企业在取得一项金融资产时,若可确定其不属于货币资金和长期股权投资类,应根据企业管理当局持有该资产的能力及意图将其划分为四类金融资产。

1、第一类为按公允价值计量且其变动计入当期损益的金融资产(以下简称“交易性金融资产”)。该类资产以赚取差价为目的,确认后以公允价值计量且其变动计入当期损益。准则规定,该类资产一经确定不允许再划分为其他三类,其他三类也不得再确认为该类资产。 主要包括以下两种情况: 一是企业为短期获利目的而持有。例如企业从证券市场买入的股票投资,仅以赚取差价为目的。 三是企业明确指定该资产为交易性金融资产。

2、第二类为持有至到期投资。 该类金融资产确认后以摊余成本计量。我们在判断该类资产确认时,应选择以下3个条件作为标准: 一是该资产到期日固定; 二是回收金额固定或可确定; 三是企业有明确意图和能力持有至到期的非衍生金融资产。实务中,划分为该类资产的主要是企业购买的债券及国债投资。

3、第三类为贷款和应收款项目。 该类金融资产主要是企业的各类应收款项及金融企业的贷款等,确认后以摊余成本计量。判断该类资产时亦有3个条件: 一是在活跃市场没有报价,如应收款项目; 二 是回收金额固定或可确定; 三是非衍生金融资产。

4、第四类为可供出售的金融资产。 该类资产主要包括初始确认时即被指定为可供出售的非衍生金融资产,以及未划分为上述三类资产的金融资产。初始确认后,该类金融资产按公允价值计量,但公允价值变动不是计入当期损益,而是计入所有者权益。

该类资产划分时应首先视管理当局意图,看是否指定为可供出售的金融资产;其次要用排除法进行确认:

一是看其是否有可确定的金额,

二是看其是否有固定到期日,

三是看其是否有意图和能力持有至到期日,若其中有一个是否定,则应划分为可供出售的金融资产。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

持有至到期投资重分类是什么?持有至到期投资减值是什么?

今天高顿学姐与大家一同来了解持有至到期投资,对持有至到期投资重分类,持有至到期投资减值等进行详细的介绍。这些都是我们必须要了解的内容。下面就和高顿学姐一起来学习下!

其他应付款包括什么?应收账款重分类调整!

其他应付款(Other payables)是指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

中级会计职称《中级会计实务》每日一练:金融资产重分类

下列关于金融资产重分类的表述中,正确的有()。 A.初始确认为持有至到期投资的,不得重分类为交易性金融资产 B.初始确认为交易性金融资产的,不得重分类为可供**金融资产 C.初始确认为可供**金融资产的,不得重分类为持有至到期投资 D.初始确认为贷款和应收款项的,不得重分类为可供**金融资产 【正确答案】ABD 【知识点】本题考核点是不同类金融资产之间的重分类。 【答案解析】持有至到期投资、贷款和应收款项和可供**金融资产不能与交易性金融资产进行重分类;贷款和应收款项不是在活跃市场上有报价的金融资产,因此不能重分类为可供**金融资产。所以选项A、选项B和选项D正确。 高顿网校温馨提醒: 为了方便各位学员能更加系统地掌握考试大纲的重点知识,帮助大家充分备考会计中级职称考试,体验实战,高顿网校开通了

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研