B同学

B同学

成本法变为权益法,剩余股份(成本法)下长投4400为什么不用放在贷方?

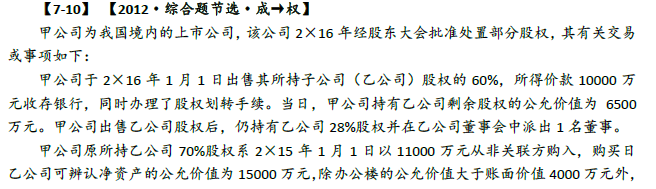

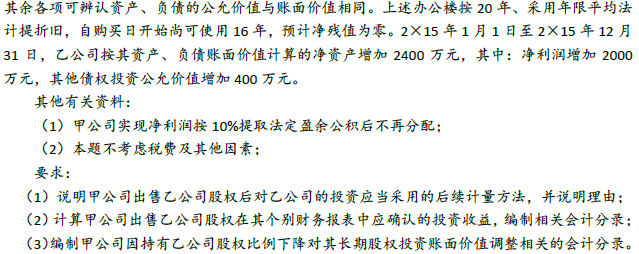

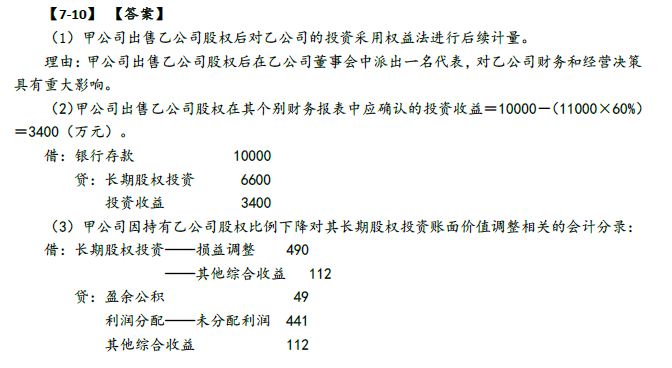

本题是主动减持股份,从成本法变为权益法,对于剩余股权的处理为什么不用把剩余股权刷新成公允价值,另外,剩余股份(成本法)下长投4400为什么不用放在贷方?也就是分录为什么不是:借:长期股权投资-投资成本 6500 借:长期股权投资-损益调整 (2000-4000/16)*40%*70%=490 借:长期股权投资-其他综合收益 400*40%*70%=112 贷:长期股权投资 11000*40%=4400 贷:盈余公积 490*0.1=49 贷:利润分配-未分配利润 441 贷:其他综合收益 112 贷:盈余公积 2100*10%=210 贷:利润分配-未分配利润 1890 [210&1890是因为剩余股权公允价值比账面价值高2100]?谢谢

展开

展开

Blakehu同学,你好,关于成本法变为权益法,剩余股份(成本法)下长投4400为什么不用放在贷方? 我的回答如下

认真的同学,你好:

①从成本法变为权益法,对于剩余股权的处理为什么不用把剩余股权刷新成公允价值,:

因为这里是从成本法减资成本权益法

同学说的是是从成本法减资到公允价值计量的会计处理;

②另外,剩余股份(成本法)下长投4400为什么不用放在贷方?

我们这里只用追溯调整成本法和权益法不同的部分就可以了

同学这里好像又和权益法增资非一揽子交易到成本法的处理搞混了

希望老师的解答可以帮助同学理解~(*^▽^*)

以上是关于贷,贷方相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开B同学:

如果是被动稀释导致的成转权,剩余股权部分的分录和主动稀释是一样的吗?谢谢

展开Blakehu同学,你好,关于成本法变为权益法,剩余股份(成本法)下长投4400为什么不用放在贷方? 我的回答如下

一样的哈~不客气

以上是关于贷,贷方相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业真实发生的坏账,会计分录编写时是否必须经过计提坏账准备这一环节?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:在实务中也是需要基于谨慎性计提减值的,同学写的会计分录是正确的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

借方和贷方哪个是收入哪个是支出呢?

借方和贷方的任何一方都有可能是收入或支出。借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为:资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

多借多贷

多借多贷指的是多个科目的借方同多个科目的贷方发生的对应关系的会计分录。多借多贷的会计分录会造成账户中对应关系不清楚,并且不应将不同类的经济业务合并编制多借多贷的会计分录。

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研