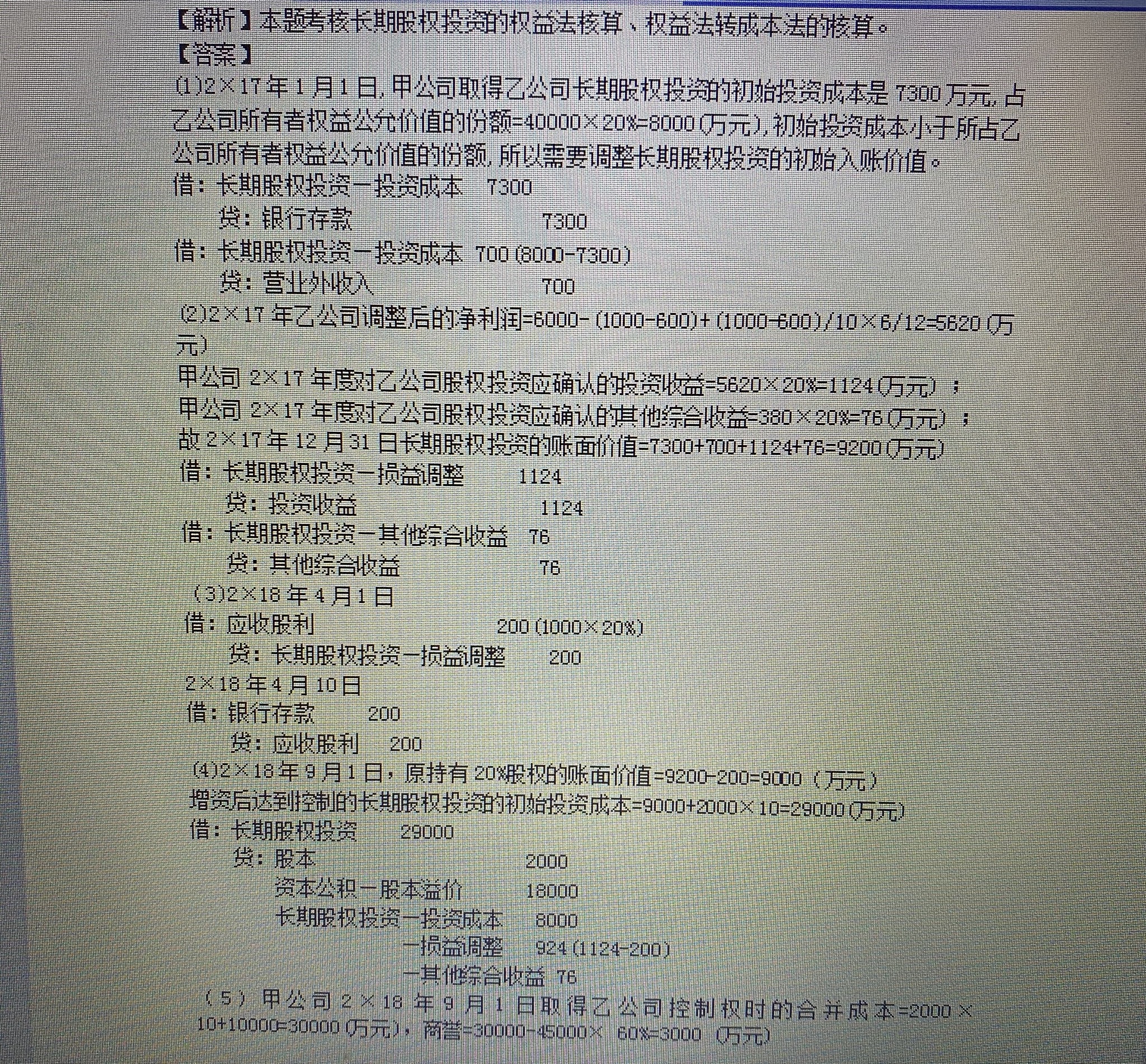

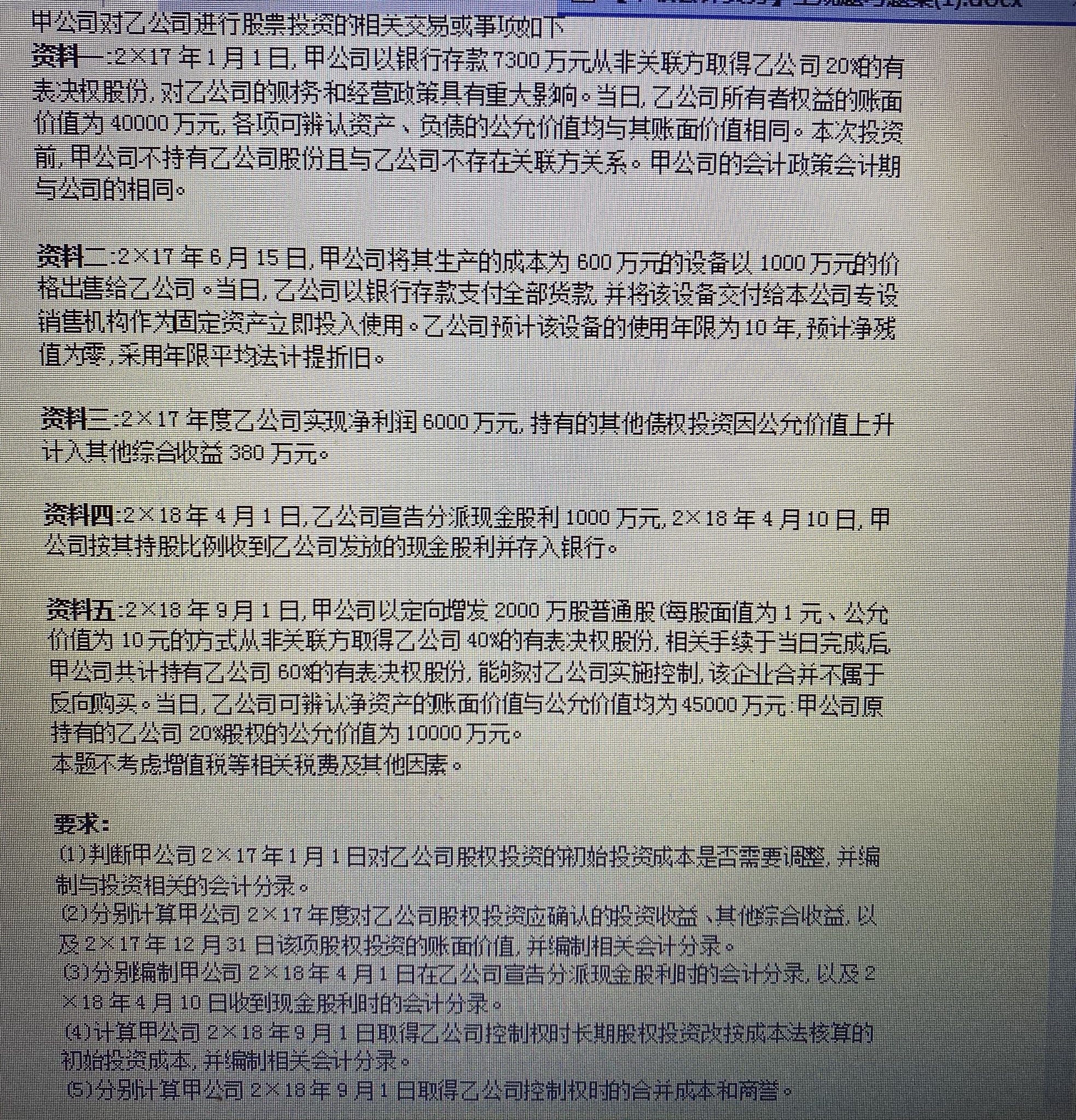

海同学,你好,关于合并成本和(4)初始投资成本,有点分不清? 我的回答如下

哈喽~爱学习的CPAer~

针对你提出的上述问题:

初始投资成本,成本法实际上是问入账价值有多少(原来的权益法账面价值+新的部分的公允)

但是合并成本,其实问的是公允价值,也就是原来股权值多少、新买的部分花了多少哦~

希望老师的解答对你有帮助~

有问题可以继续沟通哦~

每天进步一点点~早日成为持证CPAer~

以上是关于,初始投资成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

初始投资成本的调整有哪些呢?

初始投资成本的调整有哪些呢? 初始投资成本的调整是什么知识点,相信很多人对此都还是比较陌生的,今天我们就一起来看看中级会计实务中这个知识点的来龙去脉吧。 一、初始投资成本的调整有哪些? 长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记长期股权投资成本科目,贷记营业外收入科目。 【提示】 (1)商誉=合并成本-被购买方可辨认净资产公允价值份额 (2)长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额,实际上是商誉,而商誉与整体有关,不能在个别报表中确认,只能体现在长期股权投资中。 二、初始投资成本的

2017初级会计职称《初级会计实务》每日一练:初始投资成本

[单选题]2014年10月10日,甲公司购买乙公司发行的股票30万股确认为长期股权投资,占乙公司有表决权股份的30%,对其具有重大影响,采用权益法核算。每股买入价为5.2元,其中包含0.5元已宣告但尚未分派的现金股利,另支付相关税费0.6万元。取得投资时,乙公司可辨认净资产的公允价值为450万元。甲公司长期股权投资的初始投资成本为()万元。 A.141 B.156 C.135 D.141.6 参考解析:长期股权投资的初始投资成本=(5.2-0.5)30+0.6=141.6(万元)。

中级会计职称《中级会计实务》每日一练:初始投资成本

甲公司和A公司同属某企业集团内的企业,2007年1月1日,甲公司以其发行的普通股票500万股(股票面值为每股1元,市价为每股5元),取得A公司80%的普通股权,并准备长期持有。A公司2007年1月1日的所有者权益账面价值总额为3 000万元,可辨认净资产的公允价值为3 200万元。甲公司取得A公司股份时的初始投资成本为()万元。 A.500 B.2 500 C.2 400 D.2 560 【参考答案】C 【参考解析】甲公司取得A公司股份时投资的初始投资成本=3 00080%=2 400(万元)。

2017年注册会计师考试《会计》考点预习题:初始投资成本

【单选题】乙公司和丙公司均为甲公司的全资子公司,2015年1月1日,乙公司以1350万元现金购入甲公司所持丙公司的80%股权并能够控制丙公司,其中,丙公司是甲公司2013年1月1日以1800万元现金从集团外部购入的,2013年1月1日,丙公司可辨认净资产的公允价值为1500万元,账面价值为1350万元,2013年1月至2014年12月31日,丙公司按照购买日净资产公允价值持续计算实现的净利润为500万元;按照购买日净资产账面价值持续计算实现的净利润为400万元。无其他所有者权益变动。不考虑其他因素,计算乙公司购人丙公司的长期股权投资初始投资成本为( )万元。 A.1200 B.1350 C.1740 D.1900 【答案】D 【解析】甲公司购入丙公司产生的商誉=合并成本1800-取得的可辨认净资产公允价值1500=300(万元);乙公司购入丙公司的长期股权投资初始投资成本=(1500+500)80%+300=1900

2016年注册会计师考试《会计》每日一练:初始投资成本

单选题: 甲公司通过定向增发普通股,取得乙公司30%的股权。该项交易中,甲公司定向增发股份的数量为2000万股(每股面值1元,公允价值为2元),发行股份过程中向证券承销机构支付佣金及手续费共计50万元。除发行股份外,甲公司还承担了乙公司原债务500万元(未来现金流量现值)。取得投资时,乙公司股东大会已通过利润分配方案,甲公司可取得200万元。甲公司对乙公司长期股权投资的初始投资成本为()。 A.3900万元 B.4050万元 C.4380万元 D.4300万元 【正确答案】D 【答案解析】甲公司对乙公司长期股权投资的初始投资成本为20002+500-200=4300(万元)。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研