郭同学

郭同学

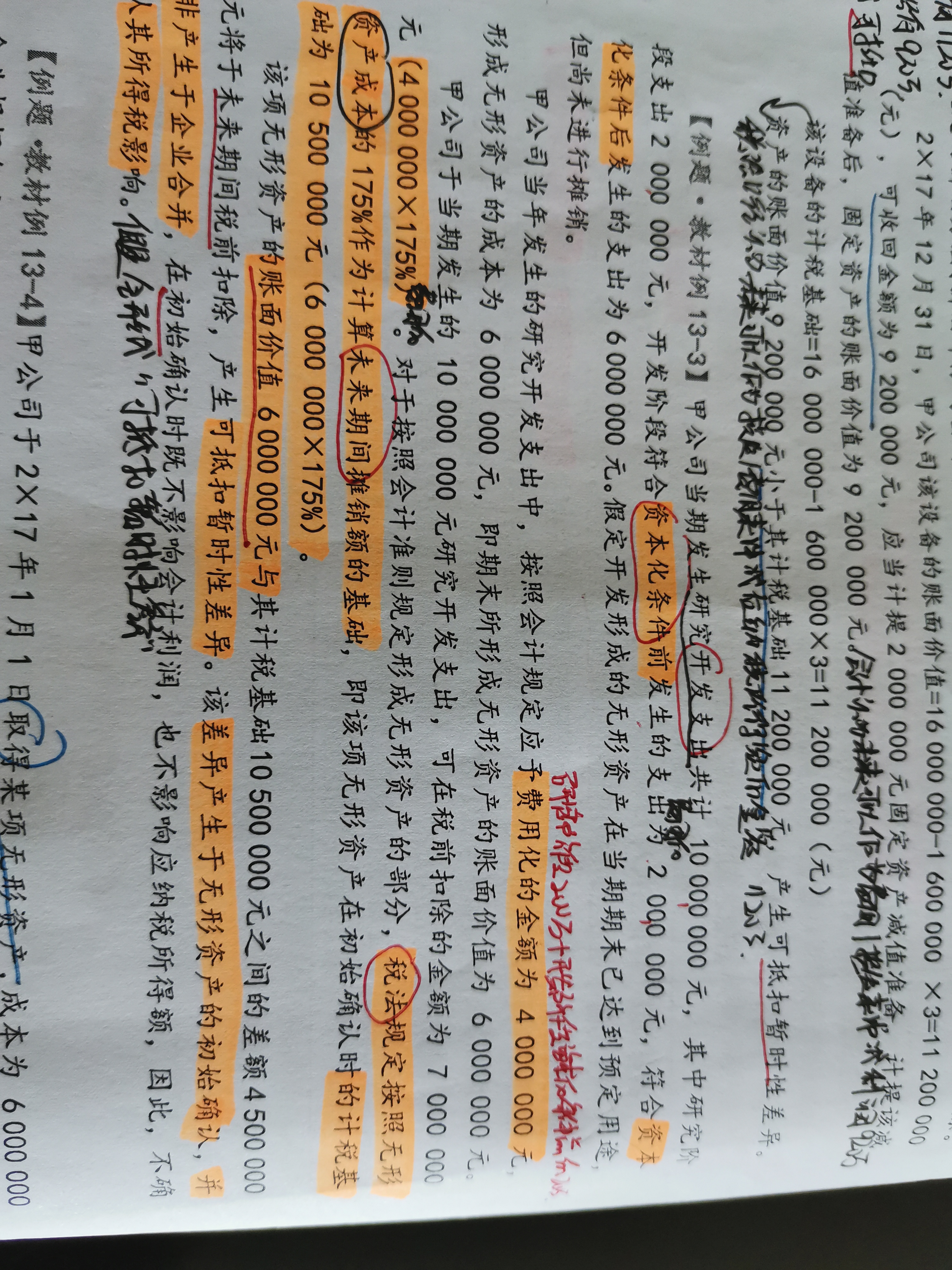

如何理解该差异并非产生于企业合并,因此不确认其所得税的影响呢?

vip,老师,关于这道题中解析中,“该差异产生于无形资产的初始确认,并非产生于企业合并,在初始确认时既不影响会计利润也不影响应纳税所得额,因此,不确认其所得税的影响”,老师这句话不理解?

展开

展开

郭军亮同学,你好,关于如何理解该差异并非产生于企业合并,因此不确认其所得税的影响呢? 我的回答如下

可爱的同学你好呀! 同学可以这样想,这部分差异是税法上为了估计企业研发给予的优惠,所以这部分差异是不会转回的,是永久性的差异,所以它不会影响会计利润,同时这个差异在产生的时候不用调整应纳税所得额,所以就不确认递延。 Pass pass pass!

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开郭同学:

为什么说不影响会计利润呢

展开郭军亮同学,你好,关于如何理解该差异并非产生于企业合并,因此不确认其所得税的影响呢? 我的回答如下

因为会计利润是站在会计的角度计算出来的利润,就是正常按照摊销额扣除就是,会计上没有加计扣除75%的说法,所以不会影响会计利润。

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开郭同学:

好的,老师,谢谢!还有一个问题,什么叫永久性差异?

展开郭军亮同学,你好,关于如何理解该差异并非产生于企业合并,因此不确认其所得税的影响呢? 我的回答如下

就是会计上和税法上永远都不会达成一致了,比如说这里,会计上永远都不会有加计扣除75%。

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研