M同学

M同学

盈余公积与利润分配不能改为以前年度损益调整吗?

图盈余公积与利润分配不能改为以前年度损益调整么?不是追溯调整就要用以前年度损益调整么?还是一定要会计政策变更

展开

展开

Mcfly同学,你好,关于盈余公积与利润分配不能改为以前年度损益调整吗? 我的回答如下

准注会同学, 你好:

盈余公积和未分配利润不是损益类科目,他们是在资产负债表的科目,所有不用换成以前年度损益调整的。

祝学习愉快~加油哦~

以上是关于公积金,盈余公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开M同学:

那为什么又不用未分配利润年初这一个科目,什么时候放盈余公积与利润分配、以前年度损益调整、未分配利润-年初搞不懂,会计是不能死记硬背的,所以老师帮我见解一下

展开Mcfly同学,你好,关于盈余公积与利润分配不能改为以前年度损益调整吗? 我的回答如下

准注会同学,你好:

未分配利润—年初他是资产负债表的项目,不是会计科目,一般编制合报的调整抵消分录时用。盈余公积和利润分配—未分配利润是会计科目,一般的会计分录使用,以前年度损益调整是涉及以前年度的损益类的科目时用这个科目代替。

祝学习愉快~加油哦~

以上是关于公积金,盈余公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开M同学:

郁刚老师说以前年度的损益类科目成本法转权益法用盈余公积与利润分配啊,这怎么区分以前年度损益调整,都是用在损益科目

展开Mcfly同学,你好,关于盈余公积与利润分配不能改为以前年度损益调整吗? 我的回答如下

准注会同学,你好:

损益类科目指的是利润表里面的科目,比如财务费用、管理费用,营业外收入这些

祝学习愉快~加油哦~

以上是关于公积金,盈余公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开M同学:

对啊,老师你看我笔指的分录啊,按你要求只要损益就以前年度损益调整,那这里营业外收入是损益怎么放盈余公积与利润分配,你这解释不行啊

展开

Mcfly同学,你好,关于盈余公积与利润分配不能改为以前年度损益调整吗? 我的回答如下

准注会同学,你好

以前年度损益调整这个科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项;

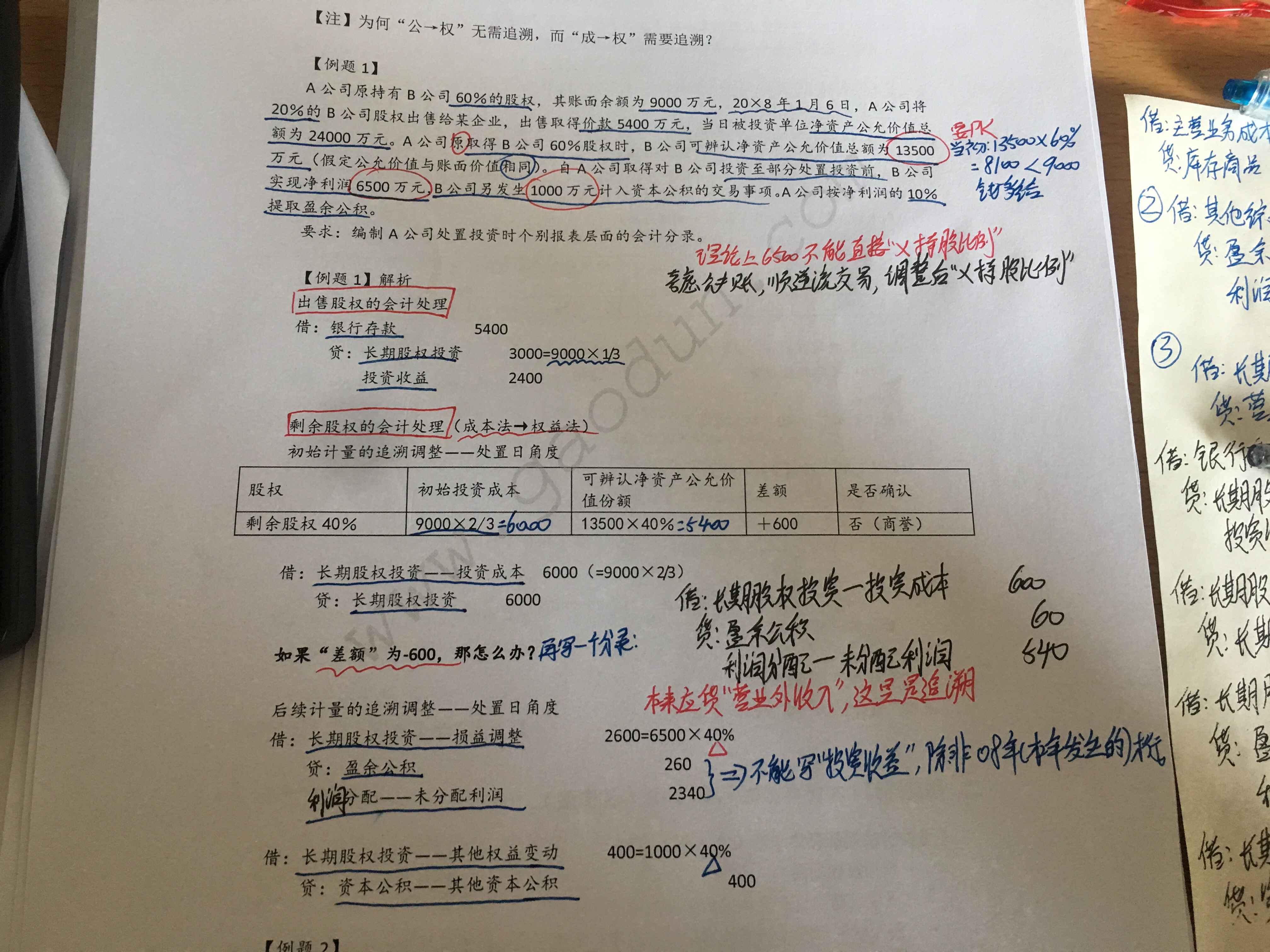

上面这张图片之所以是盈余公积和利润分配,因为是追溯调整,要调整留存收益

以上是关于公积金,盈余公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

盈余公积算不算所有者权益

盈余公积算所有者权益。所有者权益主要包括:实收资本(或股本);资本公积(资本溢价/股本溢价和其他资本公积);盈余公积(法定盈余公积和任意盈余公积);未分配利润等。

每股净资产包括公积金和未分配利润吗?

每股净资产包括每股公积金和每股未分配利润。每股净资产=期末普通股净资产/期末发行在外的普通股股数。期末普通股净资产=期末股东权益-期末优先股股东权益。

盈余公积的定义是什么?有哪些用途?

小编带来有关盈余公积的知识点,来看看吧! 一、盈余公积的定义是什么? 盈余公积(Surplus reserve):各种积累资金。盈余公积包括法定盈余公积、任意盈余公积、法定公益金。 指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。盈余公积是根据其用途不同分为公益金和一般盈余公积两类。公益金专门用于企业职工福利设施的支出,如购建职工宿舍、托儿所、理发室等方面的支出。 二、有哪些用途? 弥补亏损 企业发生亏损时,应由企业自行弥补。弥补亏损的渠道主要有三条: 一是用以后年度税前利润弥补。按照现行制度规定,企业发生亏损时,可以用以后五年内实现的税前利润弥补,即税前利润弥补亏损的期间为五年。 二是用以后年度税后利润弥补。企业发生的亏损经过五年期间未弥补足额的,尚未弥补的亏损应用扣除所

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研