陆同学

陆同学

这道题第一问我严格按照讲义上的流程走,但所得出结果与答案不同a ?

这道题第一问我严格按照讲义上的流程走,但所得出结果与答案不同,求老师指导

展开

展开

陆蔓蔓同学,你好,关于这道题第一问我严格按照讲义上的流程走,但所得出结果与答案不同a ? 我的回答如下

认真的注会宝宝你好,可以让老师看看你的计算步骤吗?老师看看是哪里出问题了,还有没有注意到的点,继续加油,棒棒哒~~~

以上是关于流程,流程相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开陆同学:

这么不对吗

展开陆蔓蔓同学,你好,关于这道题第一问我严格按照讲义上的流程走,但所得出结果与答案不同a ? 我的回答如下

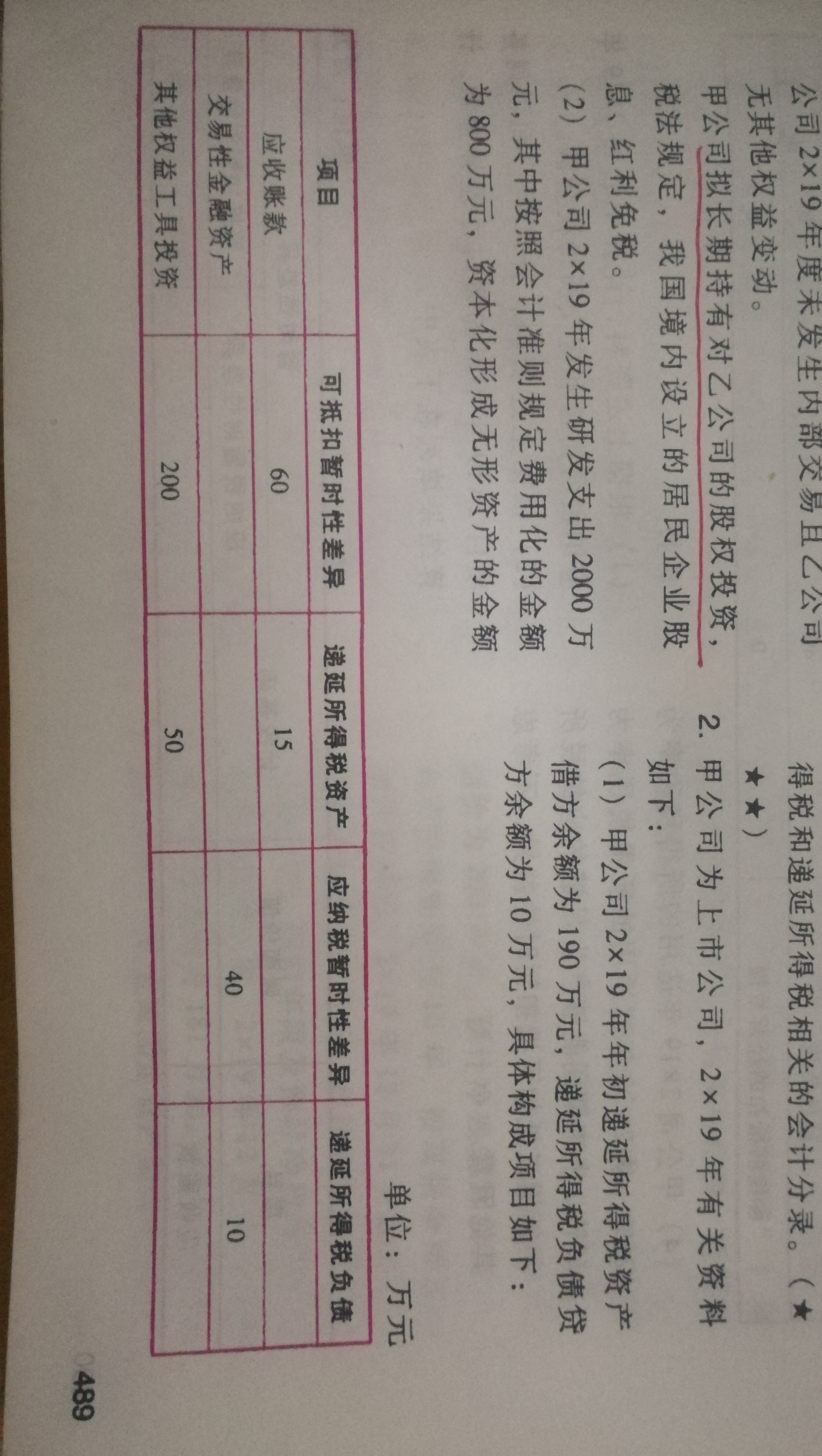

有一个步骤不对,算当期发生的可抵扣暂时性差异是不应该包括可税前抵扣的经营亏损,可税前抵扣的经营亏损要单独列出来,你在算应纳税所得额时忘了减去本期转回的可抵扣暂时性差异(可税前抵扣的经营亏损),按照这个思路再去算算,继续加油,棒棒哒~~~

以上是关于流程,流程相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开陆同学:

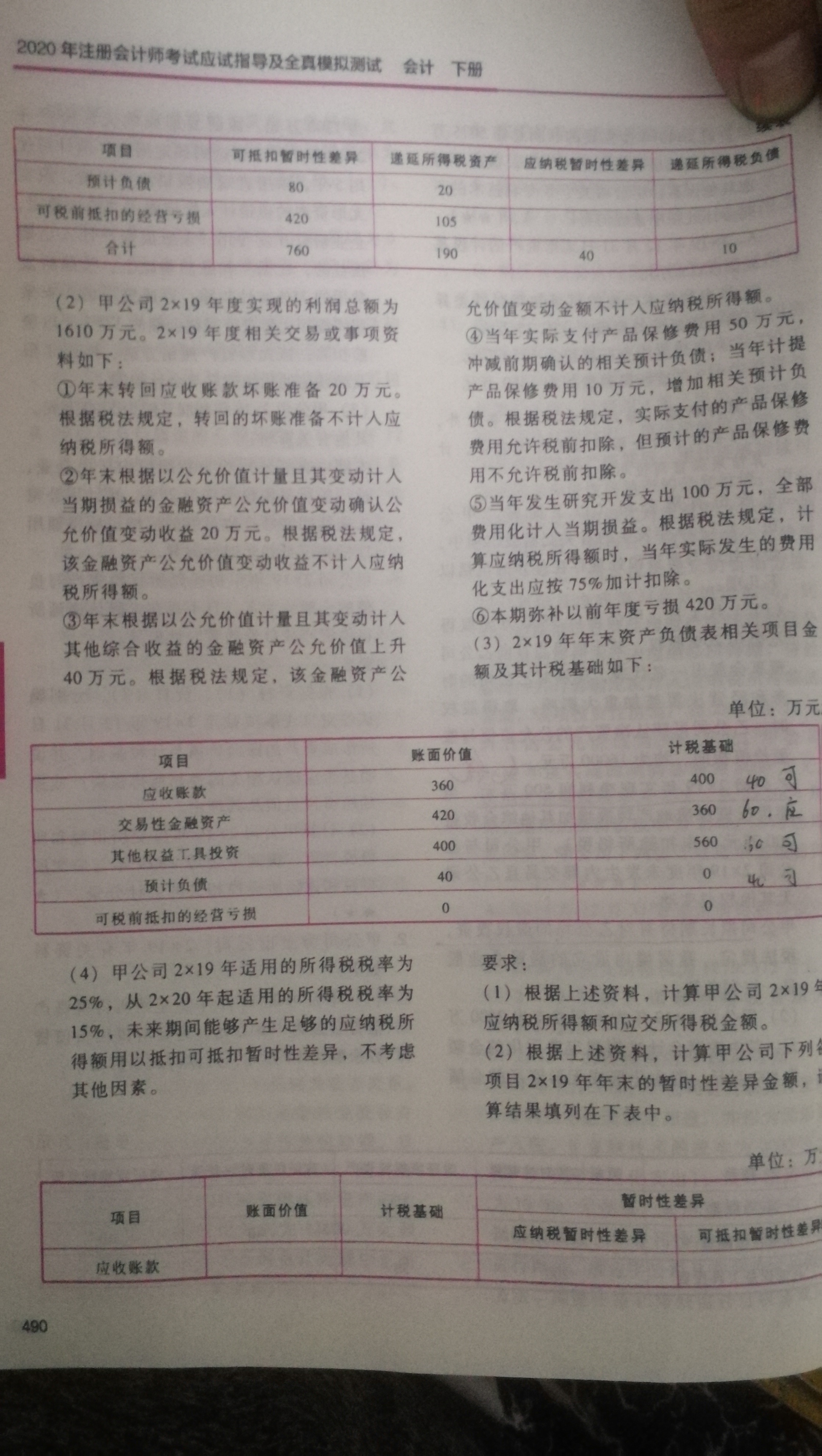

就是在这个基础上在减去420吗?这样应纳税所得额是575,但是书上应纳税所得额答案是1610-100*0.75-20-20-420-20-40=1035我就完全懵了啊

展开陆蔓蔓同学,你好,关于这道题第一问我严格按照讲义上的流程走,但所得出结果与答案不同a ? 我的回答如下

你不要把年初的可抵扣暂时性差异都合在一起,然后把年末的可抵扣差异都合在一起,这样特别容易错,而是像题目答案这样本期发生的可抵扣暂时性差异一项一项的加,本期增加的应纳税暂时性差异一项一项的减,转回的可抵扣暂时性差异一项项的减,不要合在一起

以上是关于流程,流程相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

审计流程中,组成部分明显微小临界值是谁定的?

赵老师

赵老师

老师已回答

老师已回答

认真的同学,你好~组成部分明显微小错报临界值由集团项目组确定~同学看下如果还有疑问欢迎随时沟通~

正式开通!2023年注册会计师报名缴费入口已开通(附缴费流程图)

2023年注册会计师报名缴费入口已开通,提交了2023年注册会计师报考信息的考生,记得登录到缴费入口中,按时将报考科目费用进行缴纳,若想更好报考科目,是可以在不改变考区的情况下对科目进行更换的!

截止6月30日晚8点!2023年注会缴费进行中,4步帮你搞定缴费流程

在2021年以前,注会报名+缴费在是在同一时间,后续经综合考虑后做出了调整:将cpa报名和缴费时间予以分开,报名在4月,缴费在6月。2023注会缴费时间是什么时候?来和高顿CPA小编详细看看下文了解一下吧! 一、2023注会缴费时间是什么时候? 中注协在《2023年注册会计师全国统一考试报名简章》中有提到: 报名人员应于2023年6月15日-30日(每天8:00-20:00)登录网报系统完成交费 ,现(2023)缴费已正式开始,报名的考生记得在规定时间内完成缴费! (缴费流程) 第一步:登录网报系统 登录中国注册会计师全国统一报名网站(https://cpaexam.cicpa.org.cn/)首页,填写姓名、身份证号码、密码,进行登录 第二步:修改/确认报名科目 登录后,左侧导航栏新增修改科目栏目。点击之后考生可以对所报科目进行删加调整,报考6科调整为3科,或者报考1科调整为

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研