梓林同学,你好,关于差额计入投资收益(15000-14000=1000)吗? 我的回答如下

哈喽,努力学习的小天使:

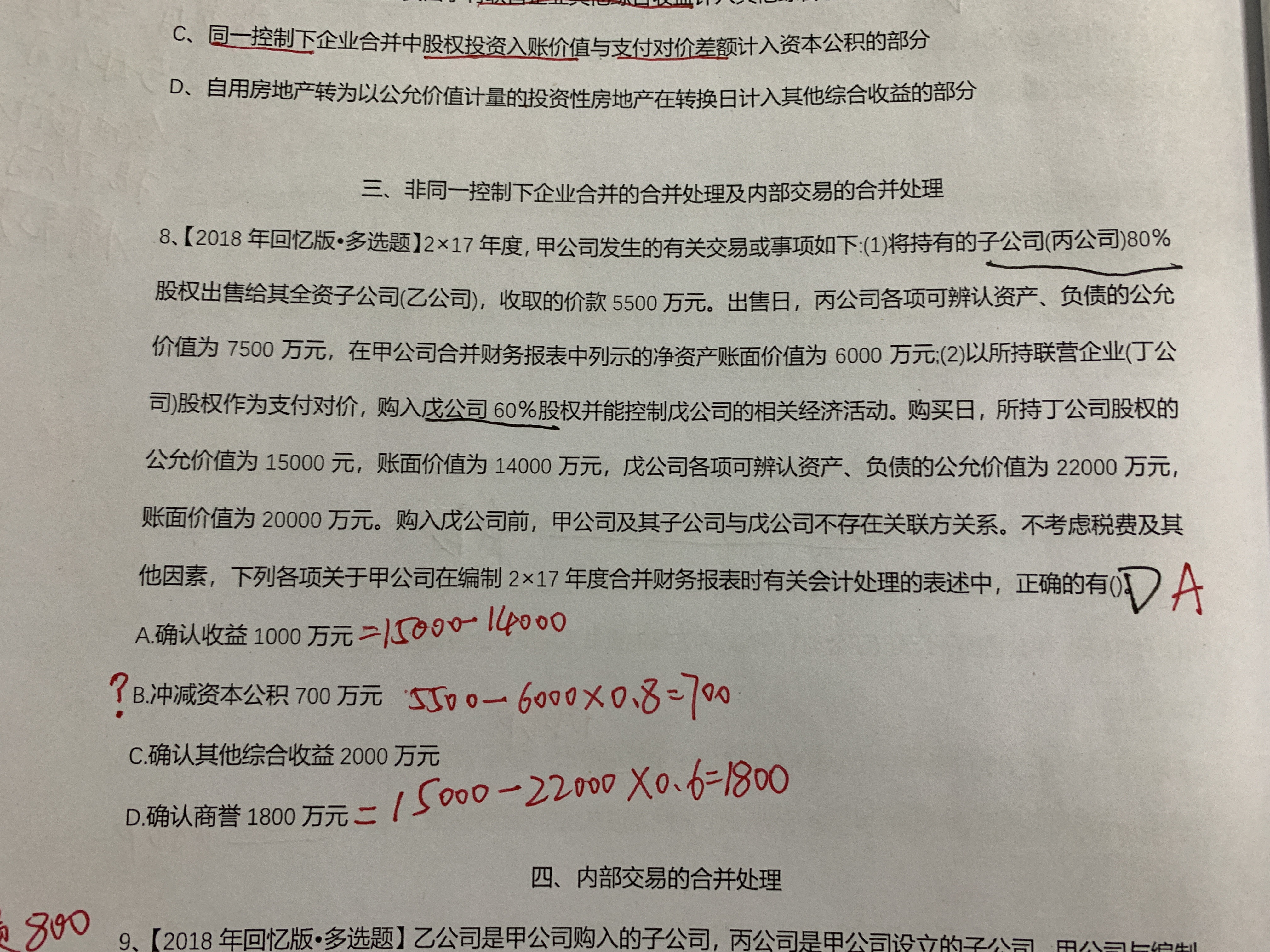

业务(1)属于同一控制下的企业合并:

在乙公司个别财务报表上,取得的丙公司80%的股权,计入长期股权投资,其成本按买价5500计量

在甲公司个别财务报表,对于购买价款5500与持有的丙公司净资产账面价值份额(6000*80%)的差额,计入“资本公积”

但是在甲公司合并报表层面,该项长期股权投资始终是按账面价值计量的(6000*80%),该项资产只是在内部流转了一下,因此要将个别报表中确认的资本公积冲减掉

业务(2)属于非同一控制下的企业合并:

购买日为取得戊公司股权的长期股权投资初始成本为购买日支付对价的公允价值(以联营企业的股份作为对价支付,公允价值为15000),同时按购买日的公允价值计量所享有的戊公司的净资产份额(22000*60%=13200),两者的差额计入商誉(15000-13200=1800)

同时,对于甲公司因以联营企业的股份作为对价支付取得戊公司股权,投出资产公允价值与账面价值的差,视同处置该项投出资产(联营企业的股份,原计入长期股权投资),差额计入投资收益(15000-14000=1000)

老师这样解释,同学可以理解吗?同学学习的很认真哦~接下来也要继续加油哦!

以上是关于投资,投资收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

为什么这题利息+债券折价就是投资收益了?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:这个题目划分的金融资产是债权投资,我们每年计提利息时候做的会计分录是:借:应收利息贷:投资收益 债权投资——利息调整其中应收利息的金额是按照

为租入固定资产支付的租金,为何不算投资活动?

老师

老师已回答

认真努力的同学你好:支付短期租入固定资产的租金属于经营活动。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

浙大434国际商务考研考点:亚洲基础设置投资银行

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

浙大434国际商务考研考点:对外直接投资

浙大434国际商务考研考点之对外直接投资!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“零单贸易”的题,你还不知道答案的话,就来看高顿考研的整理,希望能帮助您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研