J同学

J同学

为什么税法承认折旧也要用会计利润减掉呢?

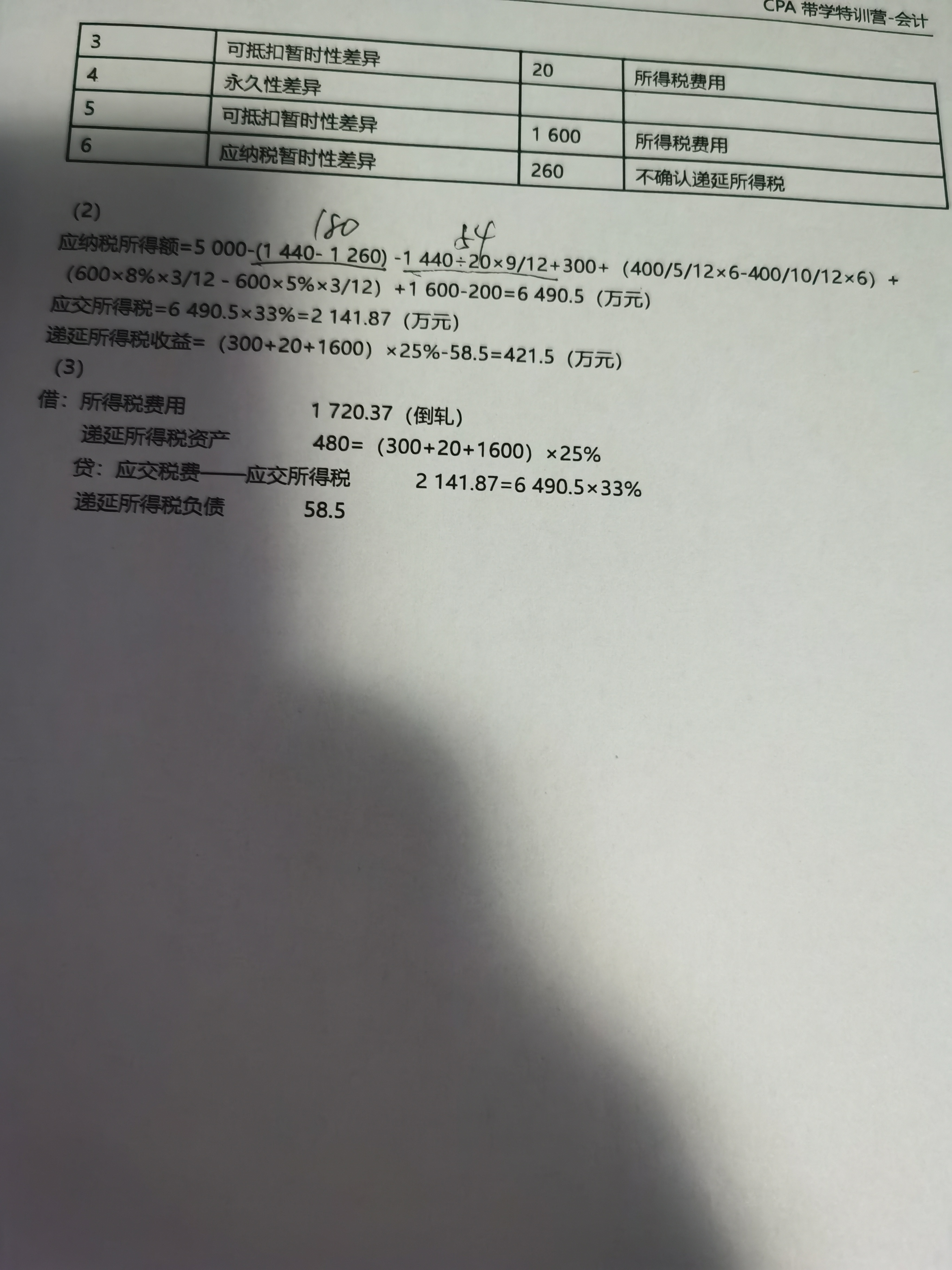

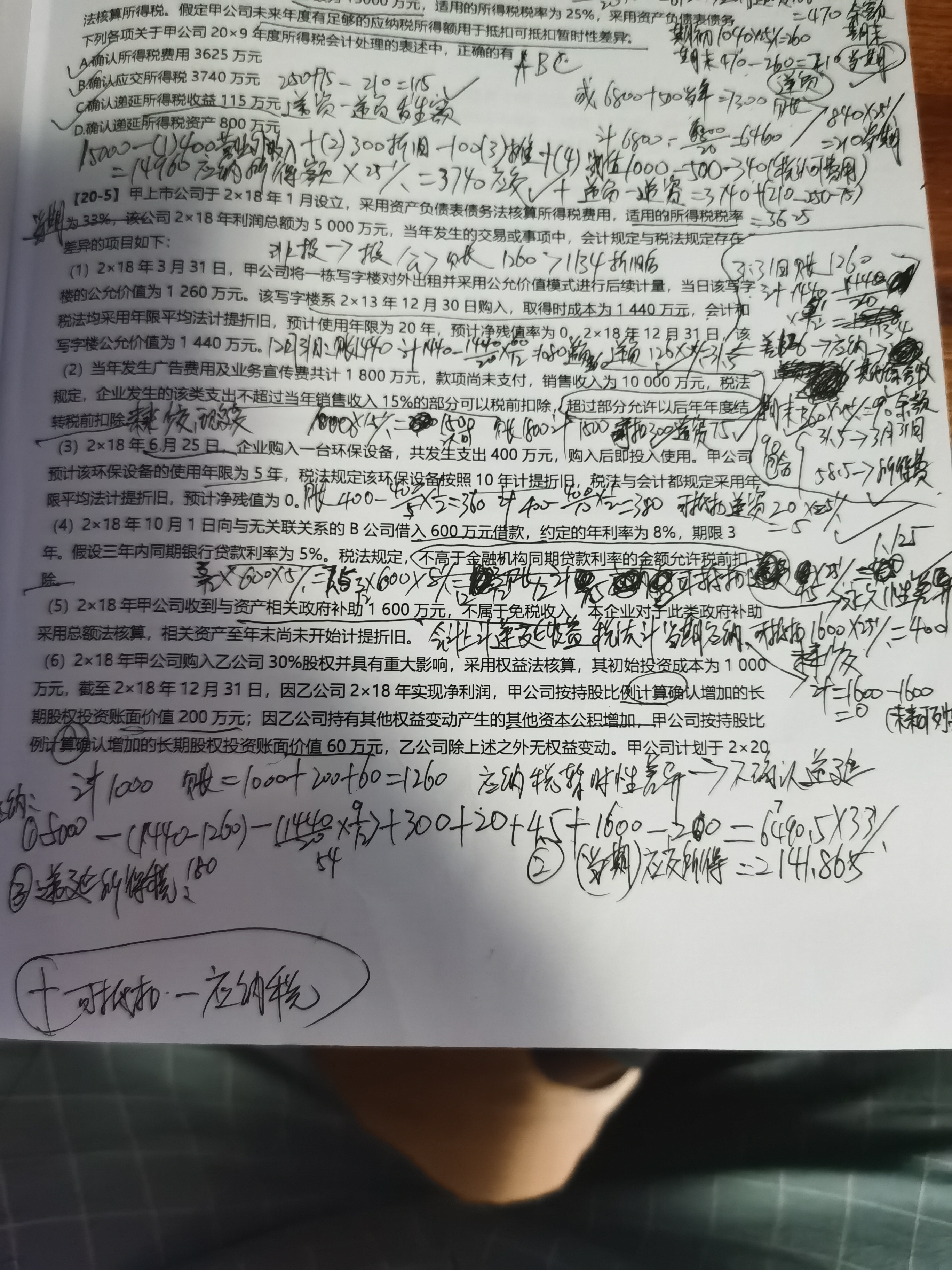

1,(20-5)(1)中的12月31日应纳税360期末余额包含两部分:3月31日的126计入其他综合收益和234计入所得税费用,那么请问答案在计算应纳税所得额时为什么减掉(1440-1260-1440/20×9/12)=126呢?不应该减掉234部分计入所得税部分吗?因为126其他综合收益为公>账面所得到没有计入损益啊。而答案的意思表述18年整年的发生额公允价值变动部分税法不认需要减掉,折旧部分税法承认需要减掉。 2,为什么税法承认折旧也要用会计利润减掉呢?是不是公允价值后续计量所以会计账面没有折旧也就是0,那么税法折旧额54,相当于会计利润报高了而税法角度利润低了,所以当期需要会计利润调减呢? 3,在计算应纳税所得额时能不能直接按照这个思路计算方便些:+可抵扣-应纳税?因为有永久性差异和递延那么这种方法可以不用区分递延和永久了。 4,还有一种计算应纳税所得额时我记得郎老师教的我记不清了,大概是会计利润+递资-递减暂时差异借加贷减,永久性差异有方法吗?我忘了因为每次算永久性差异头大,摸不清三大傲娇资产和负债。请老师指点迷津!对于永久性差异部分。 按照顺序解答,否则看不清。谢谢!

展开

展开

Justin楠同学,你好,关于为什么税法承认折旧也要用会计利润减掉呢? 我的回答如下

爱学习的同学你好啊

1:公允价值从1260上涨到1440,上涨了180这个要减掉(公允价值变动损益)

第二税法是让计提折旧扣除的(后面9个月)1440/20 *9/12=54

这里应该这么计算的-180-54吧

2:投资性房地产按照公允价值计量没有计提折旧扣除,但是税法依然让你扣除这个9个月的折旧。所以继续扣除9个月的折旧

3:这么计算的前提是题干中给出了会计利润(利润总额的金额)同学的计算是可以的,

4:和3的思路是一样的,必须要有会计利润才可以这么计算的(不建议死记公式哦)

继续加油哦,还有疑惑继续和老师沟通哦

以上是关于利润,会计利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开J同学:

2,也就是投房公允价值为账面价值,计税基础为固定资产-折旧额。那么比如本题1440账面价值,计税基础1440-54 9个月,账面大于计税基础,应纳税暂时性差异,递负。在计算应纳税所得额时-递负或者-应纳税,怎么个逻辑对吗?意思是会计没折旧税法折旧了,所以会计角度你账面价值高了,虚增利润,而税法角度提折旧,利润降低了,所以按照税法角度处理应纳税所得额要减去折旧额。 3,给了会计利润啊题目里会计利润总额5000?我一直问的说明的就是在计算应纳税所得额也就是用会计利润加减不知道该什么时候加和减,不是很清楚尤其三大资产。

展开Justin楠同学,你好,关于为什么税法承认折旧也要用会计利润减掉呢? 我的回答如下

1:第一个同学的理解是正确的,但是这里减的金额不是递负的金额,是减去影响损益的(应纳税暂时性差异)

2:会计利润先调整永久性差异(-免税收入 + 税法不让扣除项) 后调整暂时性差异(+可抵扣暂时性差异-应纳税暂时性,前提是这些差异要影响损益)

(可以通过多练习真题去验证,不建议死记硬背)

以上是关于利润,会计利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研