想同学

想同学

两张图片题同样都是企业吸收合并,怎么有一个商誉是计算到可辨认净资产里?

老师,。请问您帮我看一下这两张图片里的题同样都是吸收合并,为什么有一个商誉是计算到可辨认净资产里了,而一个减值的时候,被视为商誉预先计提减值啦。

展开

展开

想多了同学,你好,关于两张图片题同样都是企业吸收合并,怎么有一个商誉是计算到可辨认净资产里? 我的回答如下

爱思考的注会同学你好

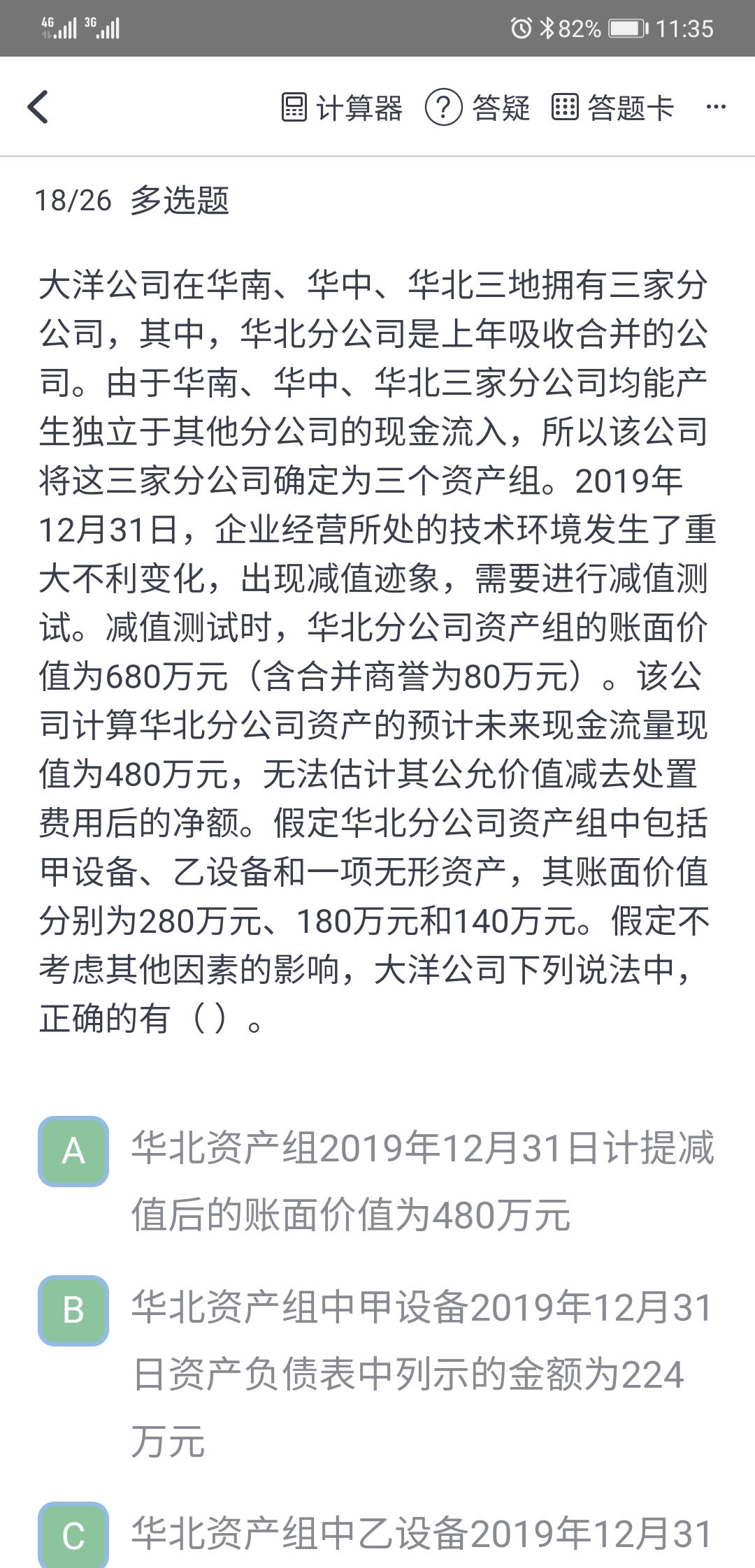

华北分公司作为一个资产组,包含商誉的账面价值680低于预计未来现金流量现值480,需提减值,先冲商誉80,再分摊到资产组内其他资产。

继续加油~祝同学逢考必过呀!

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开想同学:

老师,我问的是同样是吸收合并,为什么一个商誉是属于净值产,而另外一个不属于,两道题不都是吸收合并吗?我不知道是什么原因导致的两道题的做法不一致。

展开想多了同学,你好,关于两张图片题同样都是企业吸收合并,怎么有一个商誉是计算到可辨认净资产里? 我的回答如下

另一个也属于净资产,同学具体是指哪一点处理不一样呢

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开想同学:

老师,我还是想向您请教,是不是只要是吸收合并商誉都属于净资产呢?正常情况下,商誉不是不属于可辨认净资产吗?关于减值的处理如果商誉属于净资产,为什么?先要对商誉进行全额计提减值呢?

展开想多了同学,你好,关于两张图片题同样都是企业吸收合并,怎么有一个商誉是计算到可辨认净资产里? 我的回答如下

吸收合并形成的商誉成为公司净资产的组成部分,不影响其不可辨认性,和减值时先冲商誉,同学掌握商誉的减值测试和会计处理即可。

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开想同学:

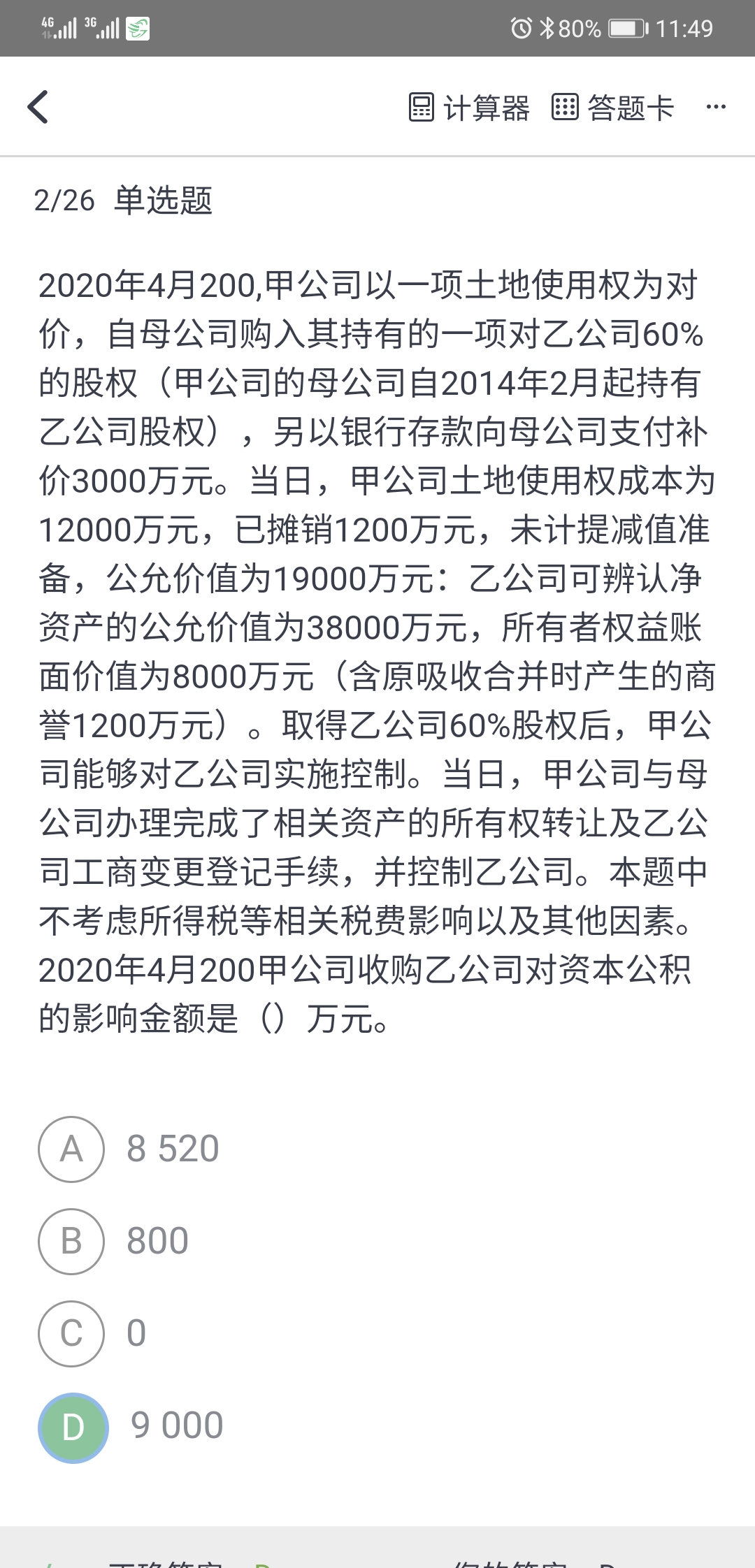

老师如果是这样,图片的第一题,为什么商誉的1200也包括在可辨认净资产里了呢。第一张图片直接用8000作为基数乘的,后来也没有加上商誉的1200。

展开想多了同学,你好,关于两张图片题同样都是企业吸收合并,怎么有一个商誉是计算到可辨认净资产里? 我的回答如下

8000是乙公司所有者权益账面价值,包含了商誉

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开想同学:

老师,您看,这个解析直接用8000×60%。而且没有加上商誉,这个8000不就是合并方合并报表上认可的可辨认净资产账面价值的份额吗?这个商誉的1200不就包含在8000里了吗?那如果8000不是可辨认净资,为什么用8000×60%呢?

展开想多了同学,你好,关于两张图片题同样都是企业吸收合并,怎么有一个商誉是计算到可辨认净资产里? 我的回答如下

商誉的不可辨认性更多指的是物理形态上的,吸收合并是比较特殊的情形,合并方花了钱,商誉成为净资产的一部分,是可计量的。这两道题考查的知识点与角度不一样,同学无需纠结,掌握商誉的减值测试和会计处理即可。

加油~早日拿下证书

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开想同学:

那老师关于吸收合并的商誉问题,我是不是就不用再纠结了,我看历年考试好像也没有考过。

展开想多了同学,你好,关于两张图片题同样都是企业吸收合并,怎么有一个商誉是计算到可辨认净资产里? 我的回答如下

不用纠结,不是考试重点。

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研