G同学

G同学

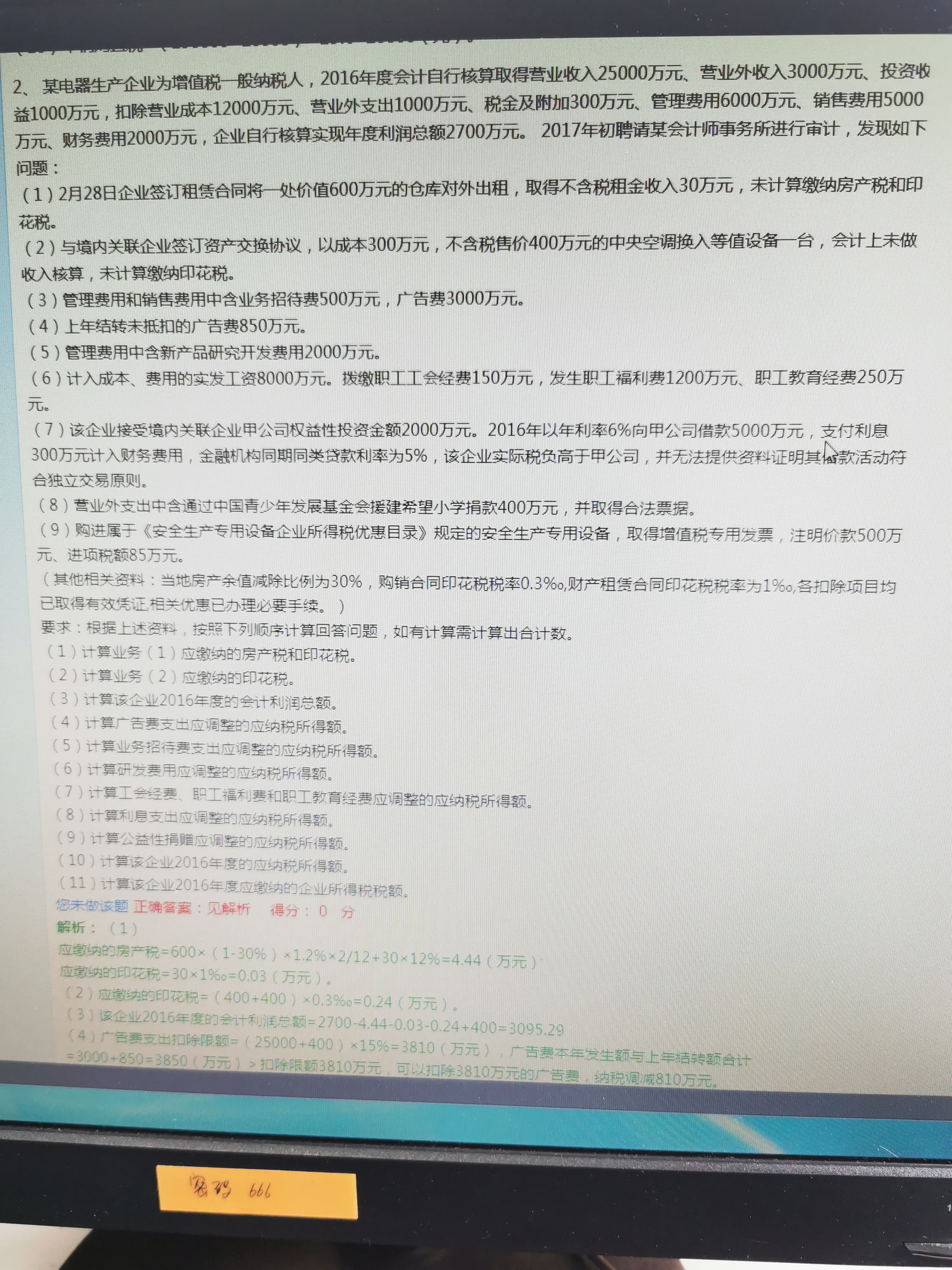

第二问中的印花税额不应该是400+300吗?为什么是400+400?

第二问中的印花税额不应该是400+300吗?为什么是400+400?利润总额为什么要加强400,第8问中利息扣除限额为什么乘以2,哪些扣除限额用利润总额计算,哪些限额用营业收入计算,最后一步为什么减去500乘以10%

展开

展开

Gem同学,你好,关于第二问中的印花税额不应该是400+300吗?为什么是400+400? 我的回答如下

勤奋的同学,你好!

1、题目说了是等价交换,所以你的销售合同价格不能使用成本价格,而需要使用市场价格

因为换入的是固定资产,所以不能直接计入成本,不影响会计利润。因此对会计利润的影响金额为400

(题目只是说收入未作处理,本不是成本没做处理)

2、这个关联方的债资比

关联企业利息费用的扣除

①限额扣除:

企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。

——双标准

企业实际支付给关联方的利息支出,不超过下列比例的准予扣除,超过的部分不得扣除。

接受关联方债权性投资与其权益性投资比例:

金融企业,为5:1;

其他企业,为2:1。

②据实扣除——符合下列条件之一:

企业能证明关联方相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,实际支付给关联方的利息支出,在计算应纳税所得额时准予扣除。

③企业自关联方取得的不符合规定的利息收入(债权人),应按照有关规定缴纳企业所得税。

3、捐赠是使用利润总额计算,业务招待费、广宣费限额用营业收入计算

4、企业购置并实际使用《优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

希望老师的解答能够帮助到你!

快考试了,要坚持住哦~一定会取得好成绩呐~~

以上是关于印花税,印花税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

印花税是每月都要交吗?若合同有些没说,是根据开票总金额交吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。印花税并不是每个月都要交,要发生印花税的应税行为了才交。如果没有合同,可以按开票金额和收到的进项税票金额合计缴纳。祝你学习愉快!

土地增值税的印花税,是否题目没告知也要计算再扣除?

老师

老师已回答

同学您好: 是的,非房企土地增值税的印花税,题目没告知也是要计算并扣除的。祝您学习愉快!

此题2问计算,若直接答“20元印花税”,是否正确?

老师

老师已回答

热爱学习的同学你好吖~ 是不对的哦~本题是问应该补缴的印花税,那么同学就需要明确回答需补缴多少钱哦~希望老师的回答可以帮助到你,预祝同学考试顺利~

免征印花税的八种凭证及七种情形

免征印花税的凭证一共有以下八种: 1.应税凭证的副本或者抄本; 2.依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍书立的应税凭证; 3.中国人民解放军、中国人民武装警察部队书立的应税凭证;等等。

印花税会计分录怎么写

印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税,那么,印花税会计分录怎么写呢?现在阿茶老师就来给大家具体讲讲,千万别错过!

股票印花税怎么算

股票印花税怎么算?股票印花税的计算公式为:股票印花税=成交金额*0.1%,交易所的区域所在决定了按照该区域的税法规定计算缴纳印花税。下面小茶学姐就来详细介绍相关内容,大家可以参考。

股票印花税是多少

股票印花税是多少?很多人都不清楚这个问题的答案,印花税为成交金额的1‰,向卖方单边征收。卖的时候才收取,成交金额的千分之一。跟着阿茶老师来了解一下吧。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研