秋同学,你好,关于除了投资性房地产公允模式,其余几项都涉及减值吗? 我的回答如下

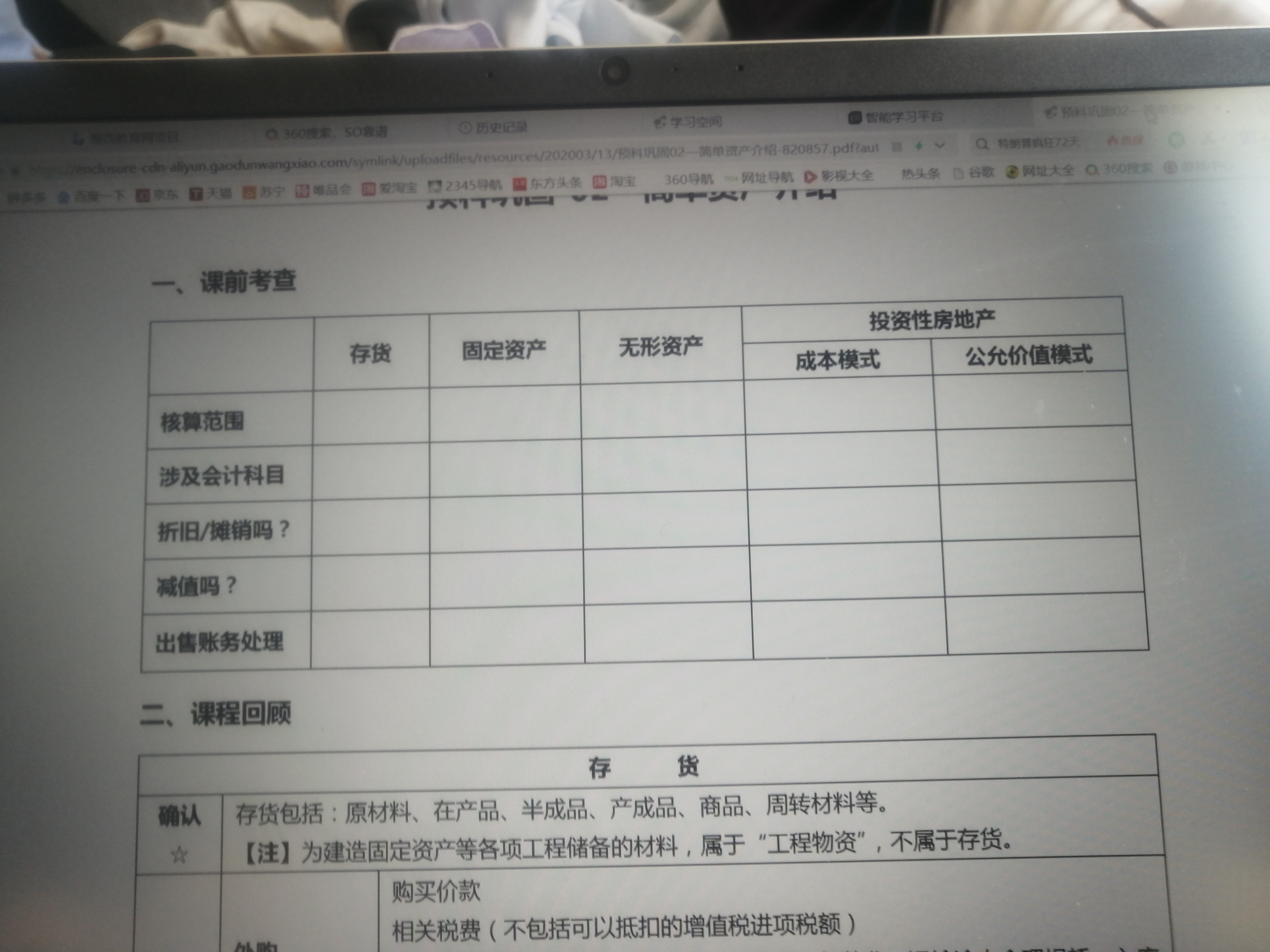

| 存货 | 固定资产 | 无形资产 | 投房(成本模式) | 投房(公允模式) | |

| 核算范围 | |||||

| 涉及会计科目 | 原材料 在途物资 低值易耗品等 | 固定资产 累计折旧 固定资产减值准备 | 无线资产 累计摊销 无线资产减值准备 | 投资性房地产 投资性房地产累计折旧 投资性房地产减值准备 | 投资性房地产-成本 投资性房地产-公允价值变动 |

| 折旧 摊销 | 无 | 提折旧 | 提摊销 | 提折旧 | 无 |

| 减值 | 有 | 有 | 有 | 有 | 无 |

| 出售 | 借:银行存款/ 应收账 款 贷:其他业务收入 借:其他业务成本 存货跌价准备 贷:原材料 | 借:固定资产清理 累计折旧 贷:固定资产 销售固定资产: 借:银行存款 贷:固定资产清理 应交税费-应交增值税-销项税额 结转固定资产清理科目余额至资产处置收益: 借:固定资产清理 贷:资产处置收益 | 借:银行存款 无形资产减值准备 累计摊销 营业外支出(借方差额) 贷:无形资产 应交税费——应交营业税 营业外收入(贷方差额) | ①借:银行存款 贷:其他业务收入 应交税费—应交增值税(销项税额) ②借:其他业务成本(倒挤) 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 | ①借:银行存款 贷:其他业务收入 应交税费—应交增值税(销项税额) ②借:其他业务成本 贷:投资性房地产—成本 —公允价值变动 (可借可贷) 同时: ③借:公允价值变动损益(可借可贷) 贷:其他业务成本 同时: 借:其他综合收益 贷:其他业务成本 |

核算范围主要就是相关资产包含的范围啦。

继续加油哦。

以上是关于会计名词,投资性房地产相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开秋同学:

老师,有一句看不明白提折旧提摊销……有有有有无出售是什么意思,排版可以重新写好点不,感觉有点乱!

展开秋同学,你好,关于除了投资性房地产公允模式,其余几项都涉及减值吗? 我的回答如下

我传的是一个表格,但是到您那就乱码了,我这次给您写文字版。

一:存货

涉及科目:原材料、在途物资、低值易耗品等

出售账务处理:1.借:银行存款/ 应收账款 贷:其他业务收入;2.借:其他业务成本、存货跌价准备贷:原材料

二、固定资产

涉及科目:固定资产、累计折旧、固定资产减值准备

出售账务处理:1.借:固定资产清理、累计折旧、固定资产减值准备 贷:固定资产;2.借:银行存款 贷:固定资产清理、应交税费-应交增值税-销项税额;3。借:固定资产清理 贷:资产处置收益

三、无形资产

涉及科目:无线资产、累计摊销、无线资产减值准备

出售账务处理:借:银行存款、无形资产减值准备、累计摊销 贷:无形资产、应交税费——应交营业税、资产处置损益

四、投资性房地产成本模式

涉及科目:投资性房地产、投资性房地产累计折旧、投资性房地产减值准备

出售账务处理:1.借:银行存款 贷:其他业务收入、应交税费—应交增值税(销项税额);2、借:其他业务成本(倒挤)、投资性房地产累计折旧、投资性房地产减值准备 贷:投资性房地产

五、投资性房地产公允模式

涉及科目:投资性房地产-成本、投资性房地产-公允价值变动

出售账务处理:1.借:银行存款贷:其他业务收入、应交税费—应交增值税(销项税额);2.借:其他业务成本 贷:投资性房地产—成本 —公允价值变动(可借可贷);3.借:公允价值变动损益(可借可贷) 贷:其他业务成本;4.借:其他综合收益 贷:其他业务成本

六、关于折旧摊销:

除了存货、投资性房地产公允模式,其他几项都设计折旧摊销

七、关于减值

除了投资性房地产公允模式,其余几项都涉及减值哦。

核算范围主要就是相关资产包含的范围啦。

希望这次不会乱码,继续加油啦。

以上是关于会计名词,投资性房地产相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研