幻同学

幻同学

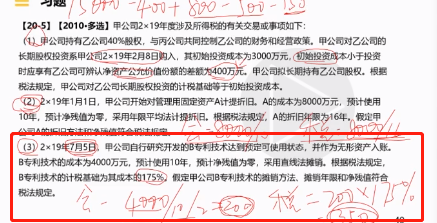

计算计税基础4000-(4000*175%/10)还是4000*175%-(4000*175%/10

计算计税基础的时候,4000-(4000*175%/10)还是4000*175%-(4000*175%/10),这里的4000也要*175%吗?2.因为他是三个特殊的一个,所以你不确认递延,但是这个式子感觉见过,在什么情形下用这个式子?

展开

展开

幻雪同学,你好,关于计算计税基础4000-(4000*175%/10)还是4000*175%-(4000*175%/10 我的回答如下

哈喽,努力学习的小天使:

计算计税基础时,4000*175%-(4000*175%/10)

这个知识点是对于企业内部研究开发形成的无形资产,未形成无形资产费用化的支出,根据税法规定,在实际发生额基础上,75%在税前加计扣除。对于形成无形资产的部分,依据税法规定,按照无形资产成本的175%加计摊销。

同学学习的很认真哦~,接下来也要继续加油哦~

以上是关于基础,计税基础相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开幻同学:

对于这题,因为自行研发无形资产不确认递延,所以就不用计算4000*175%-(4000*175%/20)了是吗?2.会计折旧4000/20,税法折旧4000*175%/20,进行调整

展开幻雪同学,你好,关于计算计税基础4000-(4000*175%/10)还是4000*175%-(4000*175%/10 我的回答如下

1、可以这样理解,但是我们要知道计税基础是怎样算的。2、对的

以上是关于基础,计税基础相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开幻同学:

无形资产计算计税基础就是按175%计算原值-按175%的原值下计算的折旧,也就是我们写的4000*175%-(4000*175%/年限)2.这样的话,遇到无形资产,递延所得税费用那条路就都不用算了吗,直接算税法这边的应交所得税?

展开幻雪同学,你好,关于计算计税基础4000-(4000*175%/10)还是4000*175%-(4000*175%/10 我的回答如下

不是所有的无形资产,都不确认递延所得税费用。而是对于企业自行研发的无形资产,资产账面价值和计税基础的差异,不确认递延所得税,直接算税法这边的应交所得税。

以上是关于基础,计税基础相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开幻同学:

第四小点,外购的无形资产和自己研发的,都不确认递延,我记得不是只有内部研发的才不确认递延吗,外购的视同固定资产处理,不应该需要确认递延吗

展开

幻雪同学,你好,关于计算计税基础4000-(4000*175%/10)还是4000*175%-(4000*175%/10 我的回答如下

这里外购的是未完成的无形资产,还需要企业继续研发,所以还是属于企业内部研发的,如果购买的是已经完成的无形资产,就可以正常处理。

以上是关于基础,计税基础相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

老师已回答

老师已回答

中级经济师经济基础知识讲义哪里有

中级经济师经济基础知识讲义可以在高顿教育经济师官网进行免费下载,有需要的考生可以点击本篇文章尾端“点击领取资料”领取自己需要的资料。

浙大434国际商务考研考点:亚洲基础设置投资银行

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研