快同学

快同学

如何理解债务人会计分录处理中应交税金增值税销项税额?

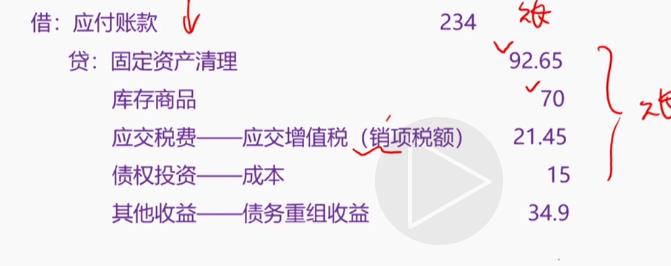

第一个问题:债务重组例题19-3中关于债务人会计分录处理中应交税金增值税销项税额的理解问题:如果题目中不给出计税价格的情况下,虽然这里的贷方库存商品、固定资产清理是按账面价值注销的,但增值税销项税额的计算仍然是按照销售价值(抵债交易价值)计算的。或者说是合同生效日,债权人放弃债权的公允价值减去当日金融资产公允价值之后的差额就是债权和债务双方相同的计税价格。这么理解对吗?第二个问题:如果债权人主动减少债务人的债务金额后债务人立即还款,那么债权人如何处理?需要用“营业外支出”还是继续计提减值准备?因为推迟还款日造成的折现差额的话应该是直接重新计算摊余成本吧?这部分损失需要单独核算吗还是直接以新的摊余成本继续核算?

展开

展开

快乐之心的春天同学,你好,关于如何理解债务人会计分录处理中应交税金增值税销项税额? 我的回答如下

爱学习的同学你好:

第一个问题同学的理解是对的。会计怎么做账税务不一定认,税务按正常交易计算增值税。

第二个问题不是很明白同学的意思。债务人立即还款并不会给债权人造成损失。债权总额和摊余成本的差额反应在利息调整里。还款的时候利息调整也要结转的。提前还款是未确认融资收益的提前实现。

比如债券发行方和债券投资方也是债权债务关系,假设分类为债权投资

投资方即债权人做账

借:债权投资900

利息调整100

贷:银行存款1000

发行方即债务方立即还款,投资方即债权人做账

借:银行存款1000

贷:债权投资900

利息调整100

如果同学是别的意思欢迎继续交流~

以上是关于税,销项税额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研