刘同学

刘同学

我上传的这道题为什么又要考虑时间权重?

老师,陆老师讲义例28-8 分配股票股利,资本公积转增股本,配股,并股,拆股这些计算基本每股收益为什么不用考虑时间权重? 而我上传的这道题又要考虑时间权重?能否解释下。

展开

展开

刘尔摩斯同学,你好,关于我上传的这道题为什么又要考虑时间权重? 我的回答如下

认真的同学:

股票股利,资本公积转增股本,配股,并股,拆股中无对价赠送部分的影响,在计算转股前的流通在外的普通股时,无需考虑时间权重,视同转股前就一直发行在外,所以就存在发行当年分段计算发行在外普通股的情形。

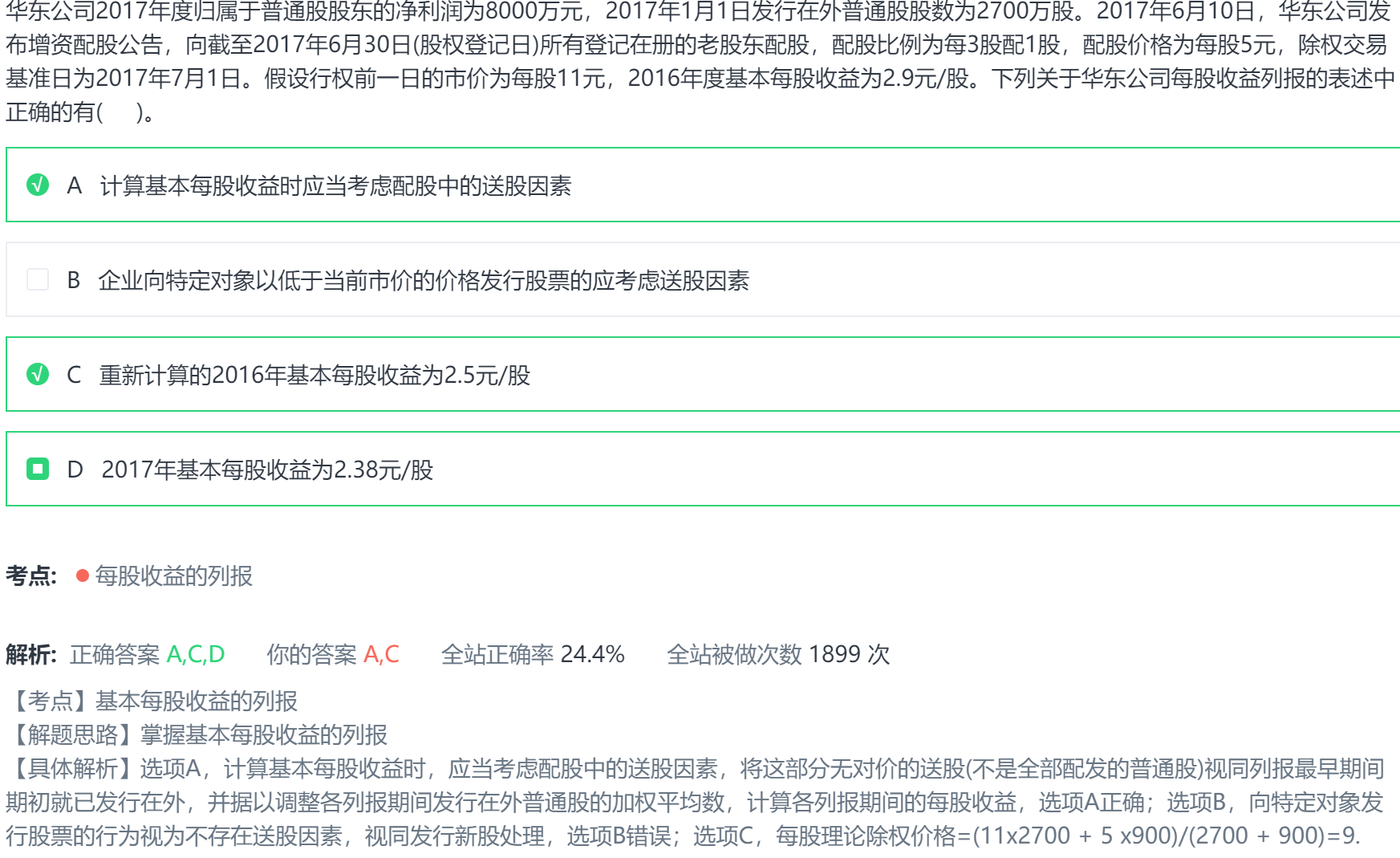

2017年基本每股收益的计算过程解析如下:

理论除权价格:v(11*2700+900*5)/3600=9.5

调整系数=11/9.5=1.16

以上可以理解为,因为无对价赠送股票,导致整体股票价格从11元下降为9.5元,无偿赠送比例为1:1.16(1股元股票,赠送0.16股免费股票)

以此为基础调整转股前发行在外的普通股股数,所以17年实际发行在外的普通股股数=2700*1.16*6/12+(2700+900)*6/12=3366

加号前表示转股前,按照赠送比例调整发行在外的部分,加号后表示转股后,实际发行在外的股数。

所以2017年基本每股收益=8000/3366=2.38.

希望以上解释能够帮助你解释。

以上是关于权益,权重相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开刘同学:

为什么股票股利不需要考虑时间权重,而配股需要?

展开刘尔摩斯同学,你好,关于我上传的这道题为什么又要考虑时间权重? 我的回答如下

认真的同学:

对无对价发行的部分,都是没有计算时间权重的。配股中,无对价发行部分也是一样的。本题中,无偿赠送的部分是16%,在计算17年累计在外的股份,前半年是8000+8000*0.16,后半部分2000包含了无对价赠送部分8000*0.16,也包括按照正常价格配送的部分。

所以,对无对价赠送部分,处理是一致的。有对价部分,在计算发行当年的股数时,是考虑时间权重的。

原因在于无对价部分没有影响所有者权益,有对价部分造成了权益的流入或者流出。

加油~!不明白可以继续沟通~!

[quote]

认真的同学:

对无对价发行的部分,都是没有计算时间权重的。配股中,无对价发行部分也是一样的。本题中,无偿赠送的部分是16%,在计算17年累计在外的股份,前半年是8000+8000*0.16,后半部分2000包含了无对价赠送部分8000*0.16,也包括按照正常价格配送的部分。

所以,对无对价赠送部分,处理是一致的。有对价部分,在计算发行当年的股数时,是考虑时间权重的。

原因在于无对价部分没有影响所有者权益,有对价部分造成了权益的流入或者流出。

加油~!不明白可以继续沟通~!

以上是关于权益,权重相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

被动稀释导致权益法转公允价值计量的变动额放进哪里?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:被动稀释从权益法转为金融资产说明已经跨界,差额是通过投资收益来核算的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

盈余公积算不算所有者权益

盈余公积算所有者权益。所有者权益主要包括:实收资本(或股本);资本公积(资本溢价/股本溢价和其他资本公积);盈余公积(法定盈余公积和任意盈余公积);未分配利润等。

cfa二级一共考几门,每一门的占比权重分别是什么样的?

CFA(特许金融分析师)二级考试是在CFA资格认证体系中的第二个阶段,也是进一步提高金融分析技能和专业知识的重要里程碑。CFA二级考试由一系列科目组成,每个科目的占比权重都对考生的最终成绩产生重要影响。下面将介绍CFA二级考试的科目数量和各科目的占比权重。详细情况下面请跟随小编一起来看看吧!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研