金同学

金同学

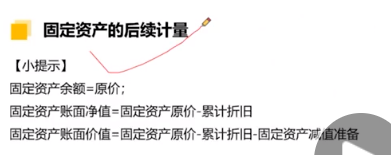

如果有减值的话,是不是就是账面价x年折旧率?

老师,1.固定资产双倍余额递减法,年折旧额那边,写的是净值x年折旧率。如果有减值的话,是不是就是账面价x年折旧率? 因为比较迷惑,我看双倍余额递减法课件里写的意思好像是只有最后两年才考虑减值,那前几年如果发生减值了,不应该考虑么? 2.另外,年限平均法、工作量法、年数总和法,如果有减值,是不是也都应该在原价的基础上扣除预计净残值和累计减值,再算折旧呀?

展开

展开

金会波同学,你好,关于如果有减值的话,是不是就是账面价x年折旧率? 我的回答如下

认真的同学,你好~

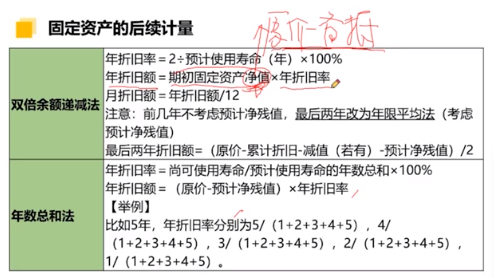

对于双倍余额递减法,年折旧额=期初固定资产净值x年折旧率,这里的净值是指减去了上年的折旧额额,而对于残值只有最后两年考虑~

比如说一项资产原值100万元,残值10万元,折旧年限5年,

双倍余额递减法,第一年折旧=100*(2/5)=40万元,第2年折旧=(100-40)*(2/5)=24万元,第3年折旧=(100-40-24)*(2/5)=14.4万元,最后两年折旧额=(100-40-24-14.4-10)/2=5.8万元;

年限平均法,5年折旧额都一样=(100-10)/5=18万元;

年数总和法,第一年折旧=(100-10)*(5/15)=30万元,第2年折旧=(100-10)*(4/15)=24万元,第3年折旧=(100-10)*(3/15)=18万元,第4年折旧=(100-10)*(2/15)=12万元,第5年折旧=(100-10)*(1/15)=6万元;

工作量法,假设预计总工作量就是5年,那么年工作量折旧额=(100-10)/5=18万元,考试时比较少涉及到工作量法;

如果有减值,需要重新按减值后价值重新计算,同学可以做几道相关类似的题目就比较清晰了~

同学看下如果还有疑问欢迎随时沟通~

以上是关于率,折旧率相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开金同学:

老师你没有仔细看我的问题。您举的例子我都知道。我的意思是,就双倍余额递减法而言,如果我发生减值了,前几年计提折旧的时候,是不是就不是用净值x年折旧率,而应该用账面价值,按您的例子,假设减值30,第一年折旧就是(100-30)*2/5=28,第二年就是(100-30-28)*2/5=16.8,第三年就是(100-30-28-16.8)*2/5=10.08,最后两年就是(100-30-28-16.8-10.08-10)/2=2.56这样做。然后我第二个问题是,其他三种折旧方法,如果发生减值,年限平均法是(原价-预计净残值-减值)/预计使用年限;年数总和法和是(原价-预计净残值-减值)*年折旧率,工作量法是(原价-预计净残值-减值)/工作总量。

展开金会波同学,你好,关于如果有减值的话,是不是就是账面价x年折旧率? 我的回答如下

是的,如果发生减值,是需要减去~

同学理解的是没问题的~(*╹▽╹*)

以上是关于率,折旧率相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

cfa报班还是自学?哪个效率更好?

准备CFA(Chartered Financial Analyst,特许金融分析师)考试是一个需要投入大量时间和精力的过程。对于考生来说,选择适合自己的学习方式是至关重要的。在本文中,我们将探讨CFA报班和自学两种学习方式,那么究竟选择自学还是报班呢,接着往下看告诉你答案~

注册会计师通过率包括缺考的吗

注册会计师通过率不算缺考的人数,通过率是实际通过的人数与实际参加考试的人数的比例,虽然缺考的人数多,但是并不计算到通过率里面的。根据cpa考试分析报告来看,专业阶段单科通过率为27.93%左右,综合阶段单科通过率为83.74%左右。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研