a同学

a同学

取得价款与公允价值的差额应该也可以直接计入留存收益?

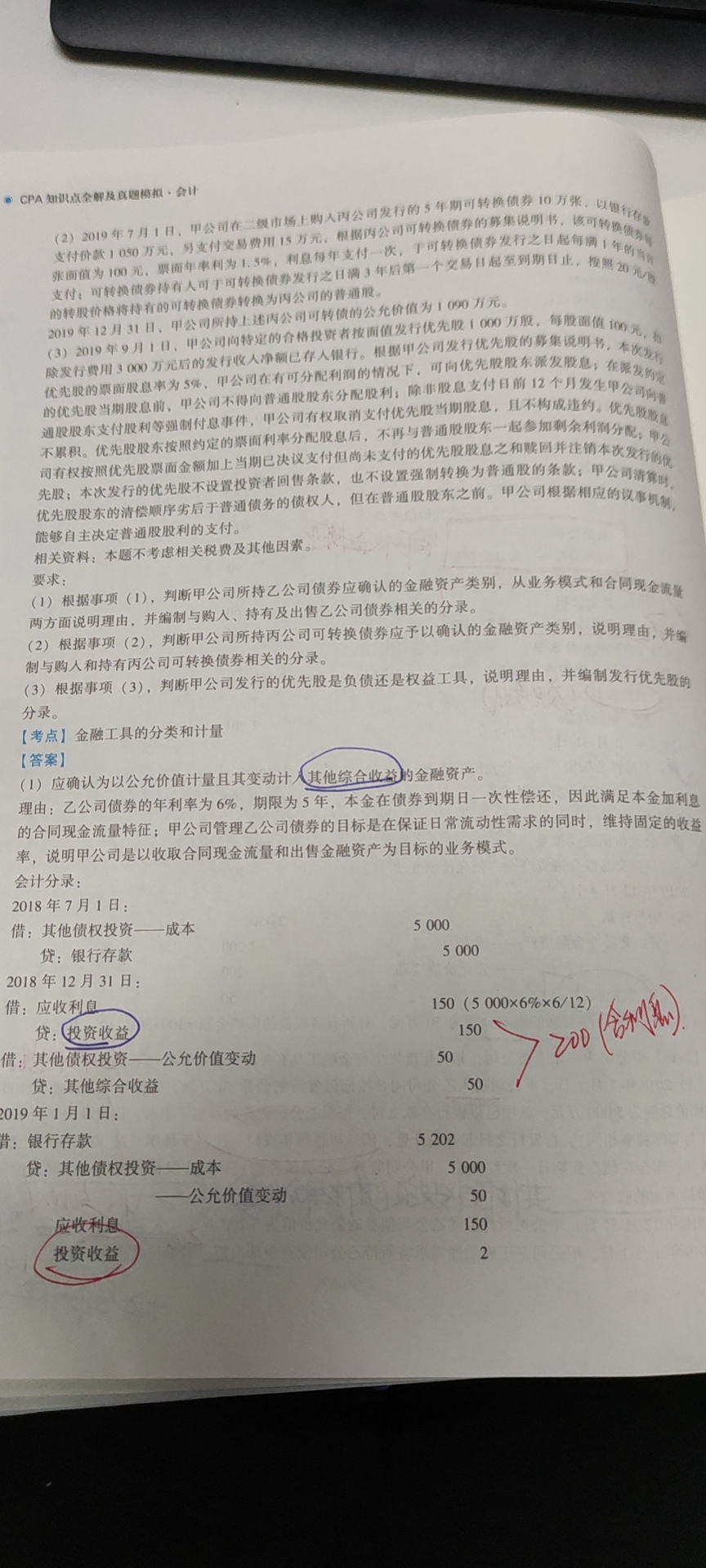

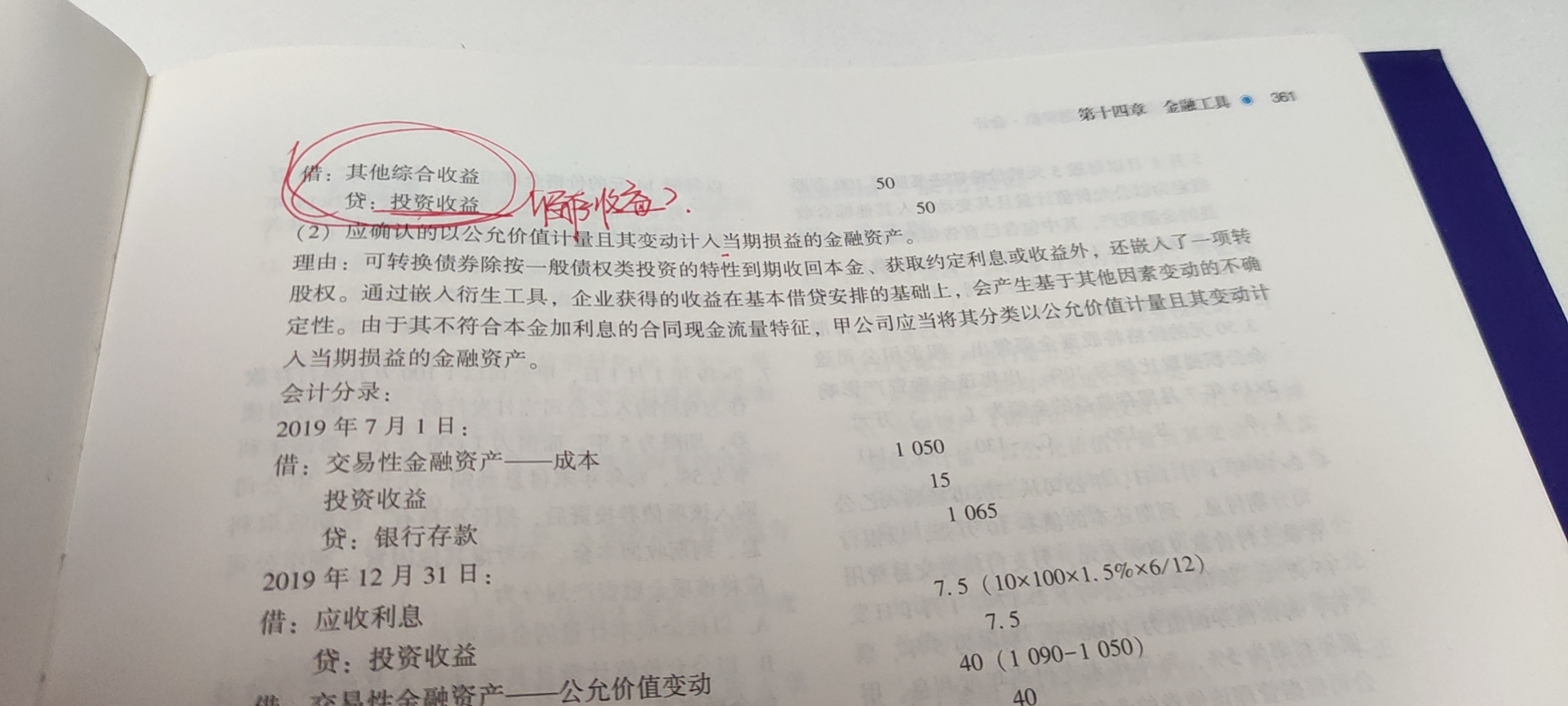

老师你好,如果将它确定为以公允价值计量变动计入其他综合收益的金融资产,也就是其他债权投资,那最后处置时的其他综合收益为什么不转入留存收益,而在这里转入了投资收益呢?包括在最后一年取得价款5202与公允价值的差额2万元,其实不应该也可以直接计入留存收益的?

展开

展开

alina同学,你好,关于取得价款与公允价值的差额应该也可以直接计入留存收益? 我的回答如下

认真的准注会宝宝,你好呀!老师知道同学的疑问了,同学是不是把“分类为以公允价值计量的金融资产(其他债权投资)”和“指定为以公允价值计量且变动计入其他综合收益的金融资产(其他权益工具投资)”这两类资产混淆了呢,后者处置时计入留存收益,前者处置时计入投资收益。老师这么讲解,请问同学可以理解吗?如果有疑问可以及时沟通哈,同学继续加油呀~祝同学逢考必过~

以上是关于额,差额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开a同学:

老师你的意思是,如果是第一次分类就被确认为以公允价值计量变动计入其他综合收益的金融资产,则为其他债权投资,这时候处置计入投资收益;如果是由其他类重分类为其他权益工具投资的话,就是处置时计入留存收益了是吗?

展开alina同学,你好,关于取得价款与公允价值的差额应该也可以直接计入留存收益? 我的回答如下

爱思考的同学,你好呀!同学的前部分理解是正确的呢,如果是第一次分类就被确认为以公允价值计量变动计入其他综合收益的金融资产,则为其他债权投资,这时候处置计入投资收益;

4类金融资产中,其他权益工具投资是不可重分类的,如果是分类为其他权益工具投资的话,就是处置时计入留存收益了。请问同学可以理解了吗?同学继续加油呀~祝同学逢考必过~

以上是关于额,差额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研