沐同学

沐同学

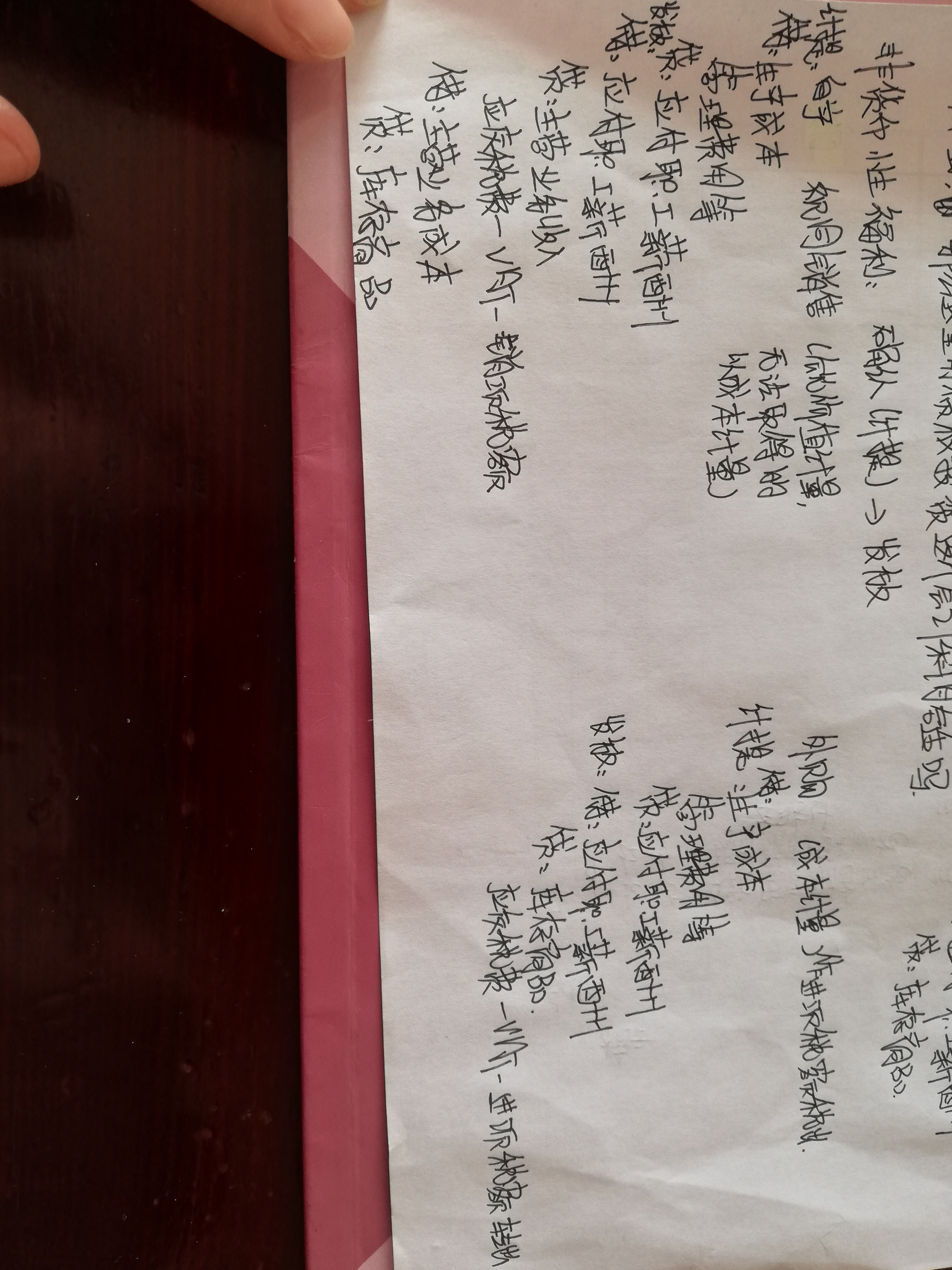

资产以公允价值计量,若无法可靠取得的用成本计量,视同销售吗?

写了关于应付职工薪酬中的非货币性福利的自产和外购的两方面的会计分录。首先资产的是以公允价值计量,如果无法可靠取得的就用成本计量吧。是视同销售吧。所以只要确认收入,后结转成本吧。而外购的是以成本计量,如果之前做了进行税额的抵扣,那么现在就做进项税额的转出就可吧。于是库存商品减少了,进项税额转出了。 但是如果一开始买来的目的已经很明确就是作为非货币性福利发放给员工的话,就没有之前的进项税的抵扣,那么也就没有进项税额转出的处理了吧。 那么现在如果是直接外购商品买来给员工的会计分录是:计提:借:库存商品,贷:银行存款。借:应付职工薪酬,贷:库存商品吧 是这样吗 发放

展开

展开

沐染同学,你好,关于资产以公允价值计量,若无法可靠取得的用成本计量,视同销售吗? 我的回答如下

爱学习的同学你好:

购买时,

借:存货

应交税费-进项税额

贷:银行存款

借:应付职工薪酬-非货币性福利

贷:存货

应交税费-进项税额转出

同学可以看一下中注协官方教材166页例10-4,这道题既有自产产品也有外购商品发放给员工作为福利。和同学的问题正好一致。

同学继续加油呀~

以上是关于会计名词,视同销售相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

视同销售会计分录是什么

最近很多朋友都在关心视同销售会计分录的问题,视同销售和一般销售在做账的时候差别不大,都需要确认税费和成本,下面阿茶老师和大家来详细讲一讲。

首经贸433税务考研考点:增值税视同销售有哪些规定

首经贸433税务考研考点之增值税视同销售有哪些规定!如果你想要报考首都经济贸易大学的税务专硕专业,一定会遇到简答题,里面的这一道题2011年有考过,名为“增值税视同销售有哪些规定”,如果你还不知道如何答,来看高顿考研的整理!

视同销售收入是什么意思?视同销售包括什么?

视同销售收入是什么意思?企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途应视同销售确认收入。下面高顿小编和大家来详细讲一讲。

视同销售账务处理是什么?视同销售包括哪些内容?

账务处理是会计的日常工作之一,最近很多同学都在关心视同销售账务处理的问题,现在茶茶学姐就来给大家答疑解惑,千万别错过!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研