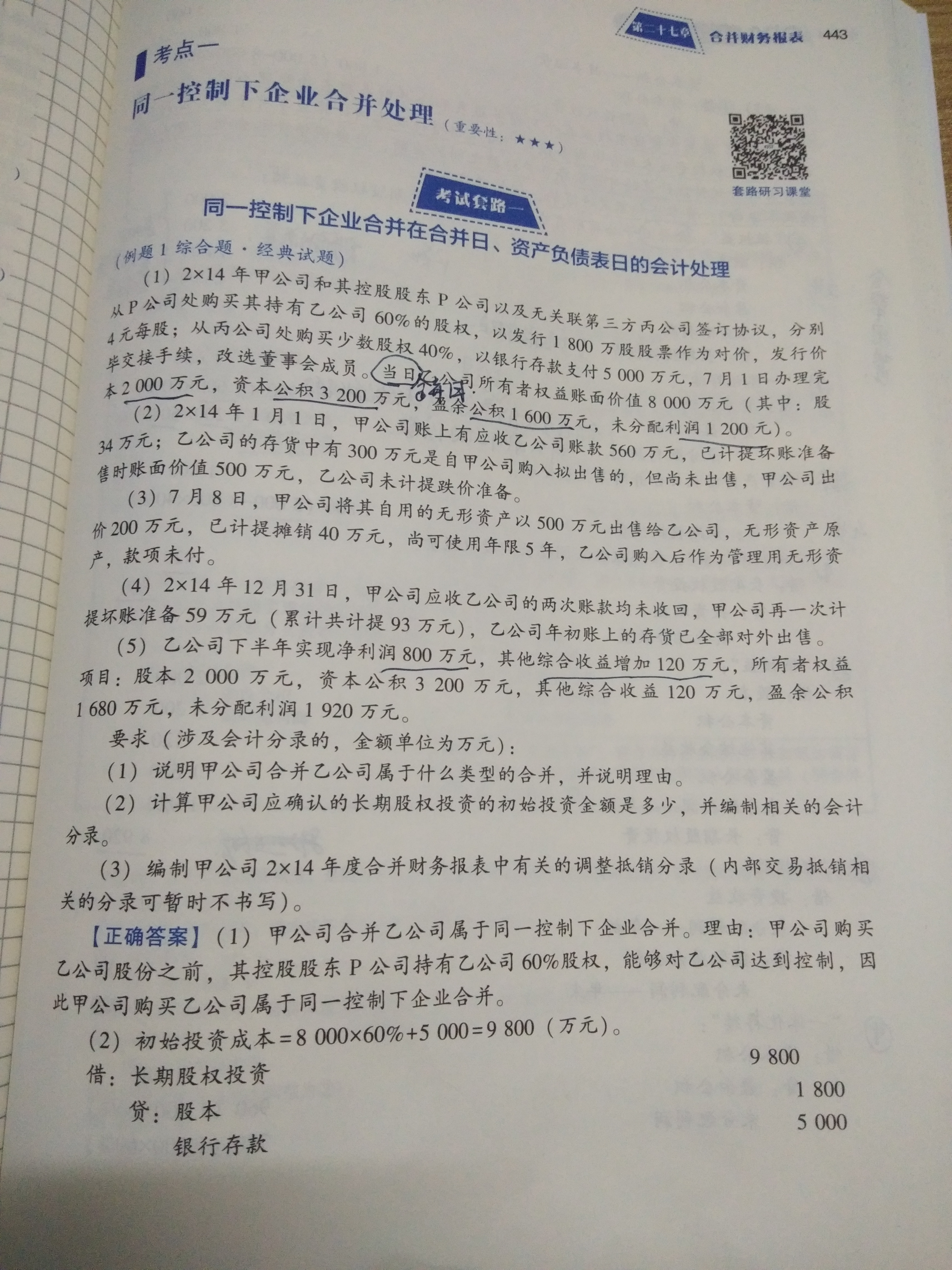

P同学

P同学

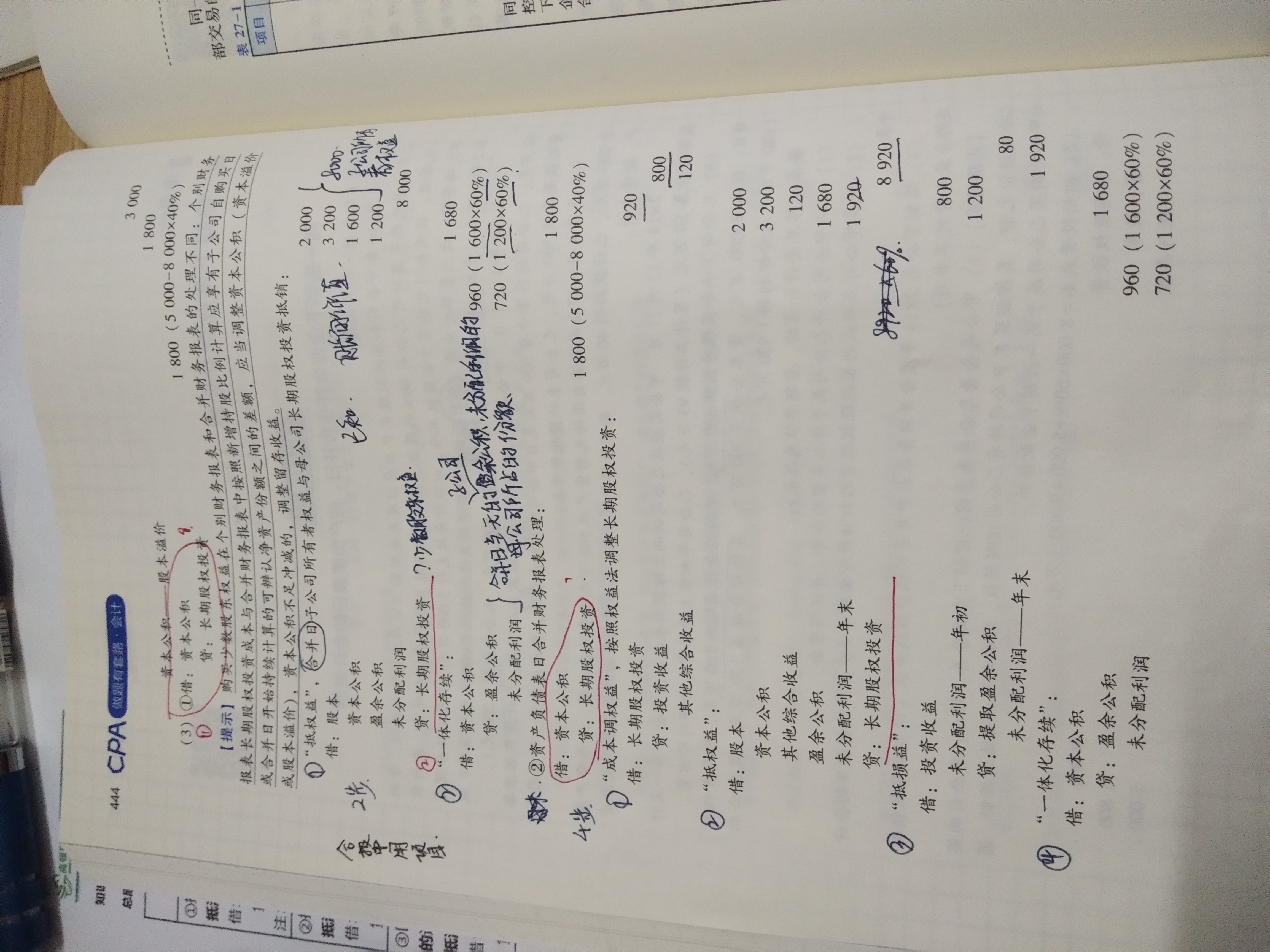

本题资产负债表日合并账务报表处理第一个分录的调整资本公积怎么来的?

老师,您好!这道题的资产负债表日合并账务报表处理的第一个分录的调整资本公积没研究明白怎么来的?还有那个抵权益这一步,贷方的长投为什么不是乘以母公司的比例呢?少数股东权益也没有是为什么呢?谢谢!

展开

展开

Peanut同学,你好,关于本题资产负债表日合并账务报表处理第一个分录的调整资本公积怎么来的? 我的回答如下

优秀的同学,你好~,

购买子公司少数股东股权在合报中属于权益性交易,因购买少数股权取得的长投(5000)和按照新增持股比例(40%)计算应享有的子公司子合并日开始持续计算的净资产(8000)份额之间的差额,调整资本公积,资本公积不足,调整留存收益。

合并日甲公司拥有乙100%股权,不存在少数股权了,因此贷方没有少数股东权益。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!预祝同学和家人们都能健健康康!

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开P同学:

老师,甲公司是从P公司处购买了乙公司60%的股权,然后又从丙公司处购买了乙公司40%的股权,自此对乙公司100%控制,之前读题不仔细,现在看明白啦! 但是后面这个资本公积的我还是没理明白,5000万元是40%股权的公允价值,8000×40%是40%股权的账面价值,这个差额理明白了,既然是权益性交易,甲公司无丙公司是无关联关系,为什么会和账面价值有关系啊?

展开

Peanut同学,你好,关于本题资产负债表日合并账务报表处理第一个分录的调整资本公积怎么来的? 我的回答如下

在合报中是权益性交易,注意是合报中。也可以这么想:因为甲购买时是多付了钱的,与所购股权账面价值有差额,但是商誉不能调整(控制权形成后商誉不变,除非减值),所以只能记资本公积,为的是让合报中长投和子公司权益金额相等正好抵消。

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开P同学:

老师,其实我还是没转过弯来,

展开Peanut同学,你好,关于本题资产负债表日合并账务报表处理第一个分录的调整资本公积怎么来的? 我的回答如下

购买的净资产其实值8000*40%=3200,但是却付给别人5000,多付了5000-3200=1800。这1800在个报中没关系,在合报中由于有

借:子公司所有者权益8000

贷:长投8000

需要将子公司所有者权益和长投抵消掉,长投在个报中是8000*60%+8000*40%+1800,所以还有1800抵消不掉。就冲资本公积。

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开P同学:

老师,那这个40%的股权在个报中是用什么方法核算啊?还是要把它和60%部分一起看做一个整体,都用成本法计算,在个报中认账面价值

展开Peanut同学,你好,关于本题资产负债表日合并账务报表处理第一个分录的调整资本公积怎么来的? 我的回答如下

个报中初始计量按照60%子公司账面价值+40%公允价值,已经达到控制了,后续按照成本法后续计量。

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研