周海坤同学,你好,关于同一控制下企业合并不产生商誉对吗? 我的回答如下

爱思考的同学,你好~

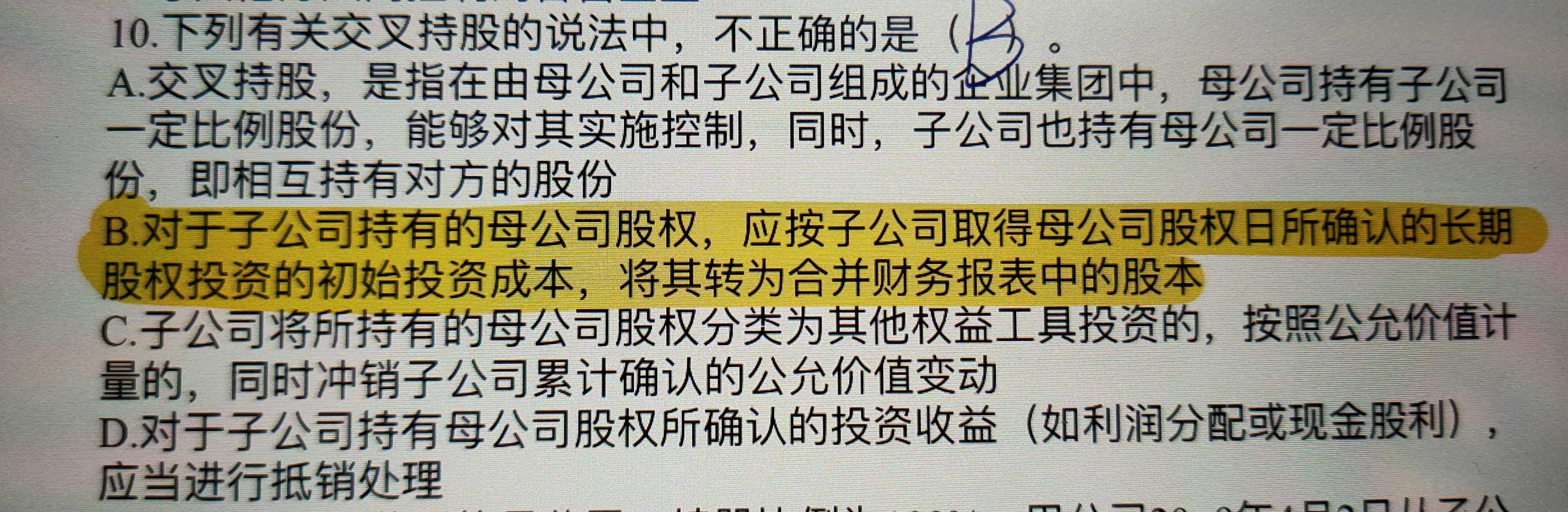

10题,选项B,对于子公司持有的母公司股权,应当按照子公司取得母公司股权日所确认的长期股权投资的初始投资成本,将其转为合并财务报表中的库存股,作为所有者权益的减项,在合并资产负债表中所有者权益项目下以“减:库存股”项目列示。

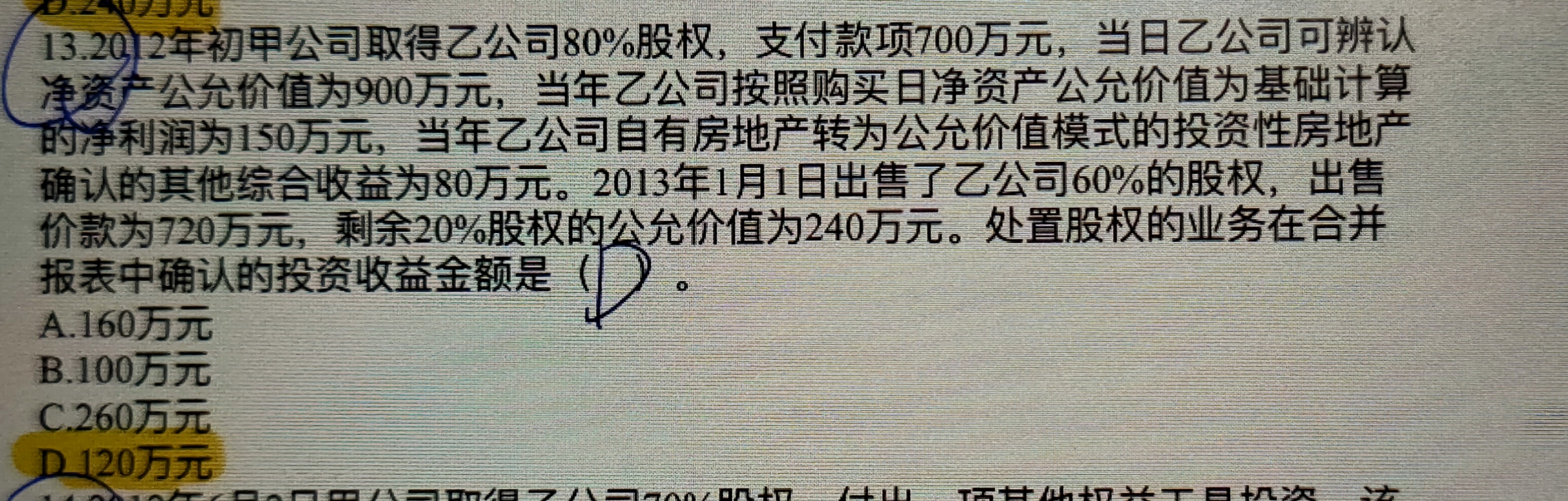

13题,处置股权丧失控制权的,在合并财务报表中,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日开始持续计算的净资产的份额之间的差额,计入丧失控制权当日的投资收益。与原 有子公司股权投资相关的的其他综合收益,应 当在丧失控制权时转为当期投资收益。

15题,同一控制下企业合并不产生新的商誉。

希望老师的回答对同学的理解有所帮助,每天保持学习,保持进步哦~~加油!!!

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开周同学:

同一控制下企业合并不产生商誉 那这页ppt怎么会写着商誉呀

展开

周海坤同学,你好,关于同一控制下企业合并不产生商誉对吗? 我的回答如下

“同一控制下企业合并不产生商誉”意思是不会产生新的商誉,同学传的图中指的是继承过来的商誉,也就是说这部分商誉是上一手(母公司)在从集团外部购买子公司时确认的商誉。

以上是关于公司,企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研