李同学

李同学

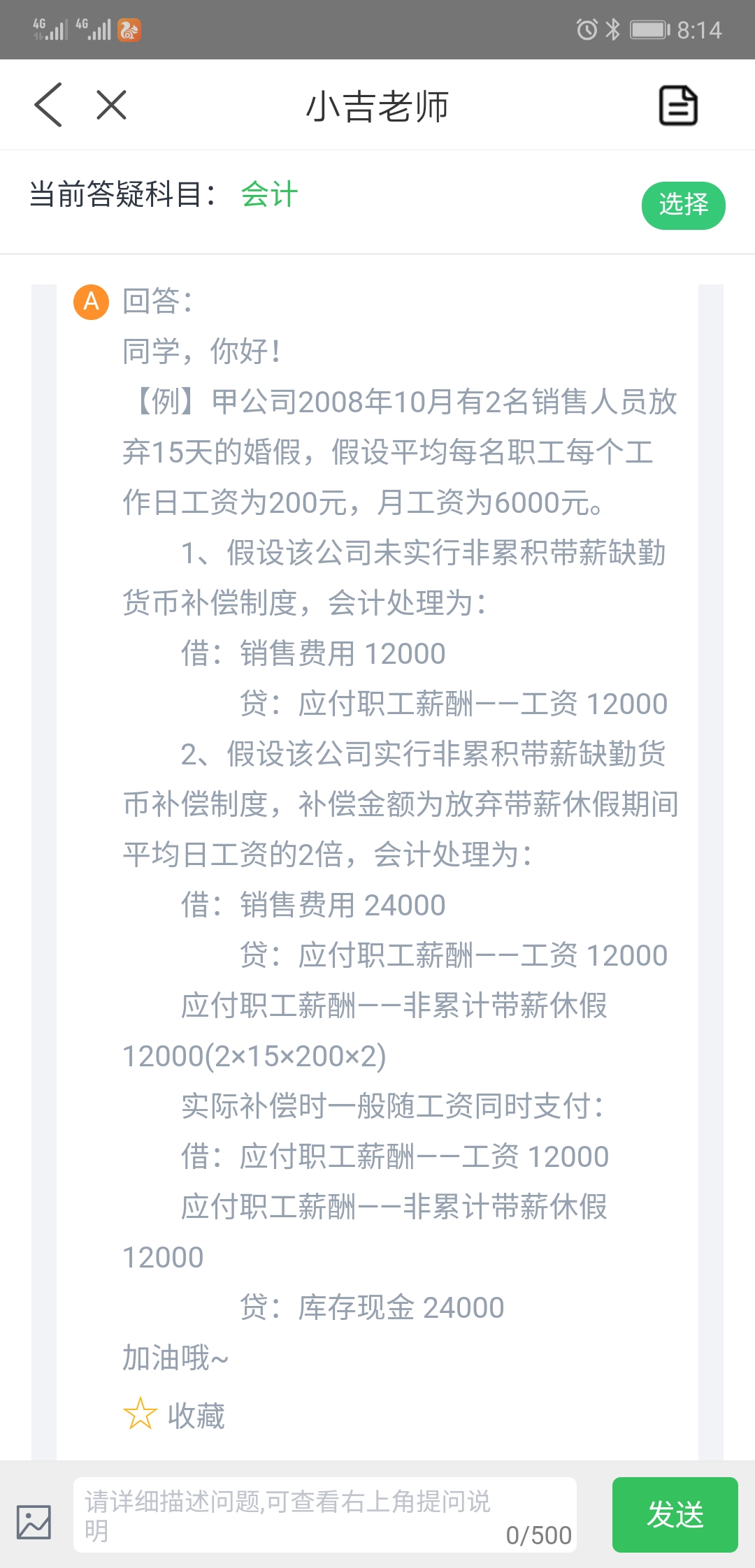

这里应付职工薪酬-工资为何为12000元?

这里应付职工薪酬-工资为何为12000元。非累计带薪缺勤已经计算两位销售人员放弃15日休假补偿金额12000元,这上班15天不是已经得到补偿,工资不是应该计算另外15天工资吗?而且按照教材理解是实际发生缺勤时才确认职工薪酬,那未缺勤应该是义务劳务,不应确认会计分录吧!

展开

展开

李彪同学,你好,关于这里应付职工薪酬-工资为何为12000元? 我的回答如下

认真努力的同学你好:这个婚假是一个额外的假期,公司未实行累积带薪缺勤补偿制度的话,那就只发平常正常的月工资(2个人12000元)。如果实行了累积带薪缺勤补偿制度,那就是放弃的婚假可以给予现金补偿(15*200*2*2=12000元0,那么当期就计提24000元的薪酬。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

以上是关于会计名词,应付职工薪酬相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

应付职工薪酬包含哪些内容?

应付职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。职工薪酬包括:职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金

应付职工薪酬会计分录是什么

“应付职工薪酬”科目包括“工资”“职工福利费”“非货币性福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“带薪缺勤”“利润分享计划”“设定提存计划”“设定受益计划”“辞退福利”等明细科目。

应付职工薪酬是什么科目

“应付职工薪酬”科目应当按照“工资、奖金、津贴和补贴”、“职工福利费”、“非货币性福利”、“社会保险费”、“住房公积金”、“工会经费和职工教育经费”、“带薪缺勤”、“利润分享计划”、“设定提存计划”、“设定受益计划义务”、“辞退福利”等职工薪酬项目设置明细账进行明细核算。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研