。同学

。同学

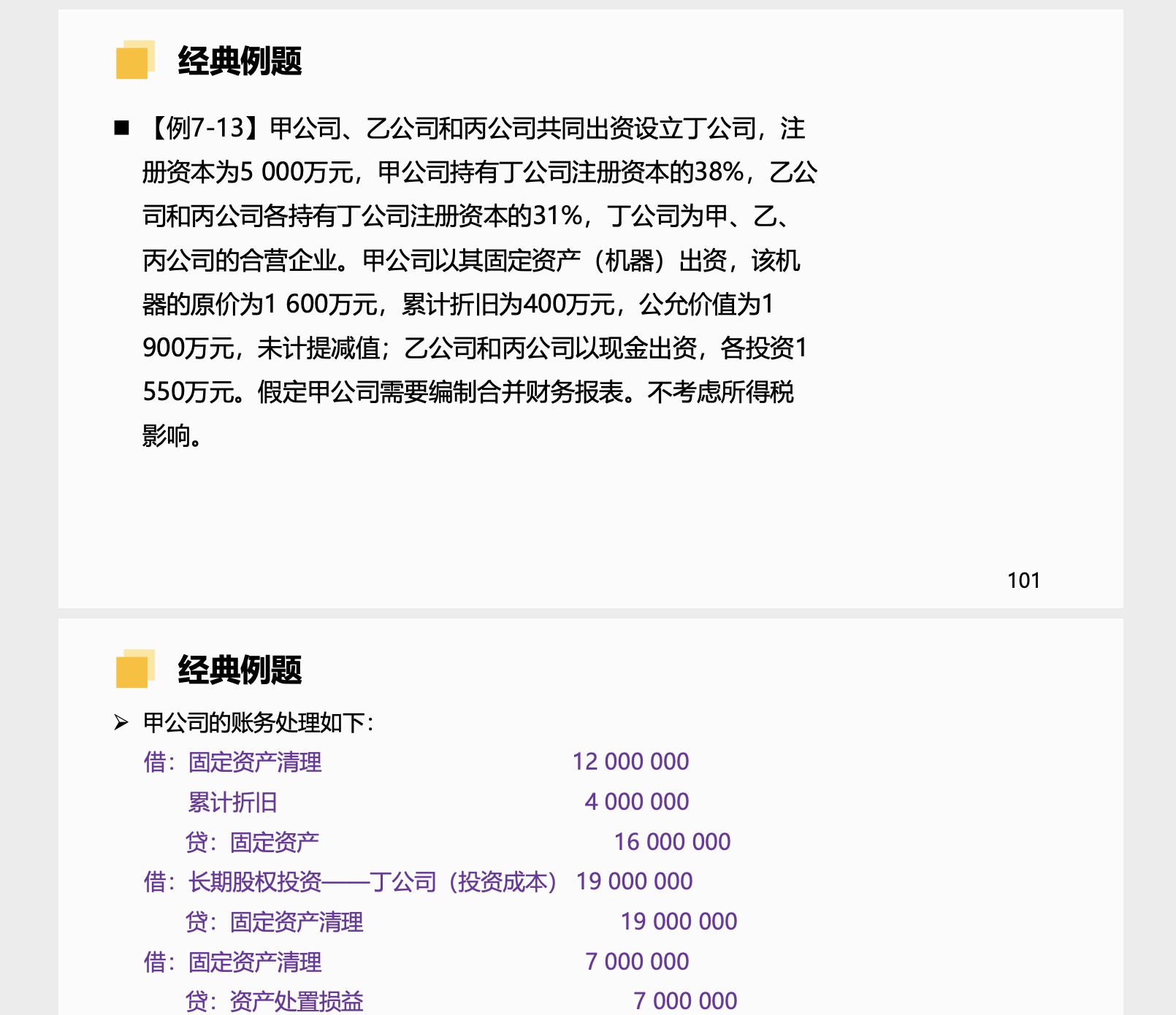

本题是首次出资获得股权不用按“未实现内部交易损益”处理?

老师你好,本题如果是甲公司已经拥有丁公司38%的股权了。那么甲公司将公允价值为1900万元的固定资产卖给丁公司1200万元,就要视同“未实现内部交易损益”处理了,对么?本题是因为首次出资获得丁公司38%股权才不用按照“未实现内部交易损益”处理,对么?

展开

展开

。发微同学,你好,关于本题是首次出资获得股权不用按“未实现内部交易损益”处理? 我的回答如下

亲爱的同学,本题甲公司按照“未实现内部交易损益”处理了,下面截图的红框就是的。未实现内部交易损益=7000000*38%=2660000元。

以上是关于损益,损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开。同学:

如果只看个报呢,是不是甲公司“初次”获得丁公司38%股权的时候,不用按照“未实现内部交易损益”处理,但之后丁公司实现利润或者甲公司继续投出的时候,就要按照“未实现内部交易损益”处理了?

展开。发微同学,你好,关于本题是首次出资获得股权不用按“未实现内部交易损益”处理? 我的回答如下

本题不是投资企业与其联营企业及合营企业之间发生的交易,个报不存在“未实现内部交易损益”抵消的问题,只有甲公司在编合并报表的时候(注意不是和丁公司编合并报表,而是和甲公司的子公司编合并报表),才需要考虑“未实现内部交易损益”的抵消。

以上是关于损益,损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开。同学:

不对啊老师,讲义都明确写了,P85这不都写了个报里要调整顺逆流交易。就是甲公司的个报应该考虑“未实现内部交易损益”抵消的问题。请老师再想想

展开。发微同学,你好,关于本题是首次出资获得股权不用按“未实现内部交易损益”处理? 我的回答如下

机智可爱的同学,你的理解是对的,原题不是投资企业与其联营企业及合营企业之间发生的交易,个报不存在“未实现内部交易损益”抵消的问题。你上面的截图是投资企业与其联营企业及合营企业之间发生的交易,未实现内部交易损益应予抵销。母公司的个别报表上有抵销分录,而且,母公司在与其他子公司编合并报表时,还会有合并报表的调整分录。

以上是关于损益,损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开。同学:

嗯嗯我知道。本题的确不涉及“未实现内部交易损益”的抵消。我最开始的问题是,如果甲公司““已经””丁公司持有38%的股权了,那么甲公司之后将公允价值为1900万元的固定资产卖给丁公司1200万元,就要视同“未实现内部交易损益”处理了,对么?(不是原题干了)

展开。发微同学,你好,关于本题是首次出资获得股权不用按“未实现内部交易损益”处理? 我的回答如下

是的,顺流交易是指投资方向其联营企业或合营企业投出或出售资产,不仅包括出售资产,也包括投出资产。

以上是关于损益,损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开。同学:

谢谢老师,还想问一下,出售资产和投出资产有啥区别么?

展开。发微同学,你好,关于本题是首次出资获得股权不用按“未实现内部交易损益”处理? 我的回答如下

编合并报表的时候,出售商品抵销的是营业收入和营业成本,投出资产抵销的是资产处置损益。其他都差不多。

以上是关于损益,损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

C选项不是计入当期损益的吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好呀(*^▽^*)C选项是计入当期损益哦,所以C选项是错的哦~老师这么解答,同学可以理解吗?接下来也要继续加油哦,祝同学逢考必过~

为何1月末短期借款需要刷新,而银行存款这个货币性资产汇兑损益不刷新?

吴老师

老师已回答

吴老师

老师已回答

勤奋的同学,你好!因为题目中只问了短期借款的影响,所以我们只需要考虑借款本身就行。希望可以帮到你,继续加油!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研