红同学

红同学

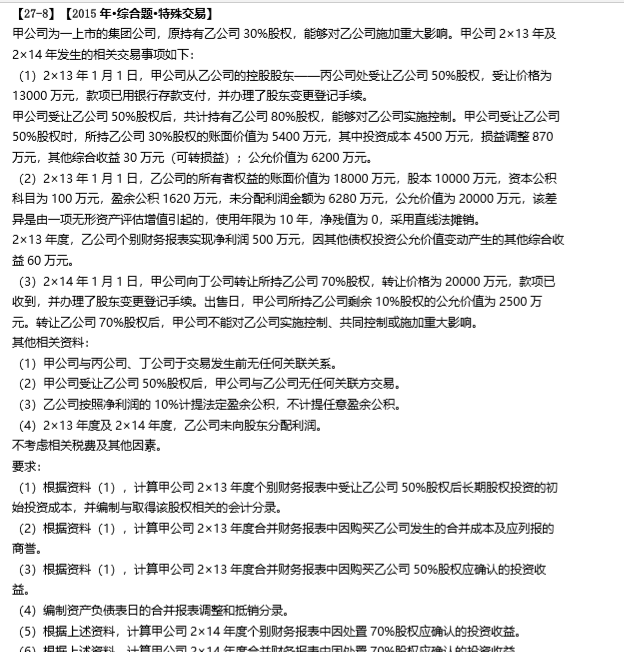

持续计算的净资产账面价值x原持股比例+商誉为啥答案用20000?

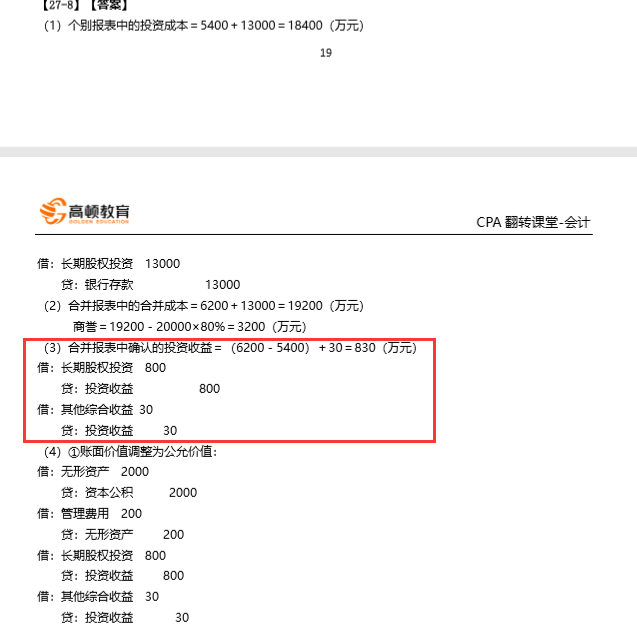

问题1:第3个问题的答案没有明白,购买增持股份,还有投资收益,这种问法是不是也很少见? 问题2:盈余公积1670=1620+500*10%,这里我理解是上一年的1620+本年净利润500*10%,但是未分配利润6530是怎么来的呢?上一年未分配利润6280+500*90%=6730呢,对不上 问题3:个别报表投资收益 我是按照处置部分算投资收益,答案怎么还加上剩余部分的收益了 问题4:合并报表投资收益我的答案是(20000+2500)-[(18400+300+60)×80%+3200]+48 ,我用的18400,我是按这个逻辑计算:子公司按购买日可辨认净资产公允价值持续计算的净资产账面价值x原持股比例+商誉,所以我用的18400,为啥答案用20000

展开

展开

红同学,你好,关于持续计算的净资产账面价值x原持股比例+商誉为啥答案用20000? 我的回答如下

爱思考的同学你好(*^▽^*)

对于问题1,这里可以理解企业把30%的股权给卖了,取得的钱购再加上支付的价款来买80%的股权,所以这里有个把30%的股权进行处置获得的投资收益。

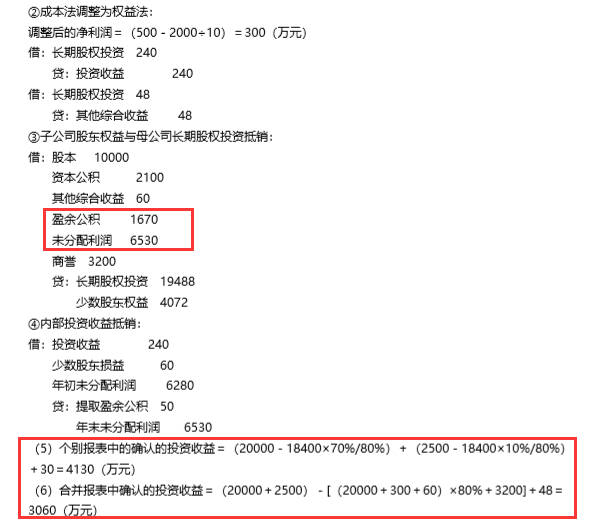

对于问题2,这里的盈余公积是乙公司当时按照账面净利润计提的,所以是500*10%,而这个未分配利润是调整之后的,这个是按照(500-200-前面提取的盈余公积50)+期初6280=6530

对于问题3,因为现在丧失控制权,那要把在个别报表上面的长期股权投资终止确认,所以减少的是全部的长投的账面价值

对于问题4,因为现在丧失控制权,需要把合并报表上持续计量的长期股权投资进行终止,所以不能用18400,18400算的是个别报表上面的长投的价值,中间涉及的调整没有反应在长投里面。

同学学的很认真呢~预祝顺利通过考试!

以上是关于计算,商誉相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开红同学:

问题2:减去的200是哪里来的? 问题3:可以使用20000+2500-18400(初始投资成本)+30=4130 直接这样计算可以吗?先把处置部分和剩余部分的公允价值加起来,再减去初始投资成本,再加上可以转损益的30?请问成本减持到权益法结算 和 成本减持到公允结算 两种的个报投资收益计算方式一样吗?我感觉是不是不一样?

展开红同学,你好,关于持续计算的净资产账面价值x原持股比例+商誉为啥答案用20000? 我的回答如下

爱思考的同学你好(*^▽^*)

问题2,减去200,是无形资产评估增值2000,每年的要多摊销2000/10,

问题3,可以按照同学这样算

对于“请问成本减持到权益法结算 和 成本减持到公允结算 两种的个报投资收益计算方式一样吗?”对于这个问题,算投资收益是不一样的,因为“成本减持到权益法结算”这个除了处置部分产生投资收益,还有就是追调的时候也会有投资收益。

同学学的很认真呢~预祝顺利通过考试!

以上是关于计算,商誉相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开红同学:

问题2:那为啥这200不影响盈余公积 问题3:成本转权益法是处置部分的投资收益+剩余部分追溯的投资收益,成本转金融,因为已经跨界,视同全部出售 来算投资收益,老师我这样理解对不对,有没有漏掉的投资收益?

展开红同学,你好,关于持续计算的净资产账面价值x原持股比例+商誉为啥答案用20000? 我的回答如下

爱思考的同学你好(*^▽^*)

问题2,盈余公积是按照乙公司实现净利润10%进行提取法定盈余公积,提取法定盈余公积是对乙公司实现利润年末就计提了的,在合并报表上面要放映真实的未分配利润

问题3,在个报上面,“成本转权益法是处置部分的投资收益+剩余部分追溯的投资收益,成本转金融,因为已经跨界,视同全部出售 来算投资收益,老师我这样理解对不对”对于这个同学理解是非常正确的。

老师这么解答,同学可以理解吗?接下来也要继续加油哦!

以上是关于计算,商誉相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开红同学:

问题3,我好像前面说错了,成本转权益是处置部分的投资收益。成本转金融,才是全部出售的投资收益+可结转的部分。本题是属于成本转金融,所以是按全部出售的投资收益+可结转的其他综合收益。我刚刚是回去看了讲义和姚老师翻转课堂的27-8(本题)和27-9 ,才觉得我应该纠正一下。 麻烦老师帮忙确认一下

展开红同学,你好,关于持续计算的净资产账面价值x原持股比例+商誉为啥答案用20000? 我的回答如下

爱思考的同学你好(*^▽^*)

在个别报表上面成本法转权益法,处置部分会产生收益对吧(处置股权的投收=出售股权的公-出售股权的账 ),之后要把剩余的股份按照初始取时点用权益法追溯调整,其中里面被投资方实现净利润或者亏损,发生在当年的,是不是也是要计入投资收益。

在合并报表上面成本法转权益法,这个时候是不是要视同全部处置股权,之后拿着的钱再买权益法下的长投 投资收益=全公-全账+可结转的部分,因为这里丧失控制权了,不存在合并了。

在个别报表上成本法的长期股权投资在取得时点影响长投的账面价值,被投资方宣告发放现金股利这个是要做账的,被投资方其他的变动的在个别报表上面是不做账,也没有对长投有影响的。计算个别报表上面的长投是不是要全部处置,之后拿着钱买金融资产,那产生的投资收益也是就是处置的。

在合并报表上面成本法转金融资产,这块要把长投全部处置产生的收益+可结转的部分

同学学的很认真呢~预祝顺利通过考试!

以上是关于计算,商誉相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研