唐同学

唐同学

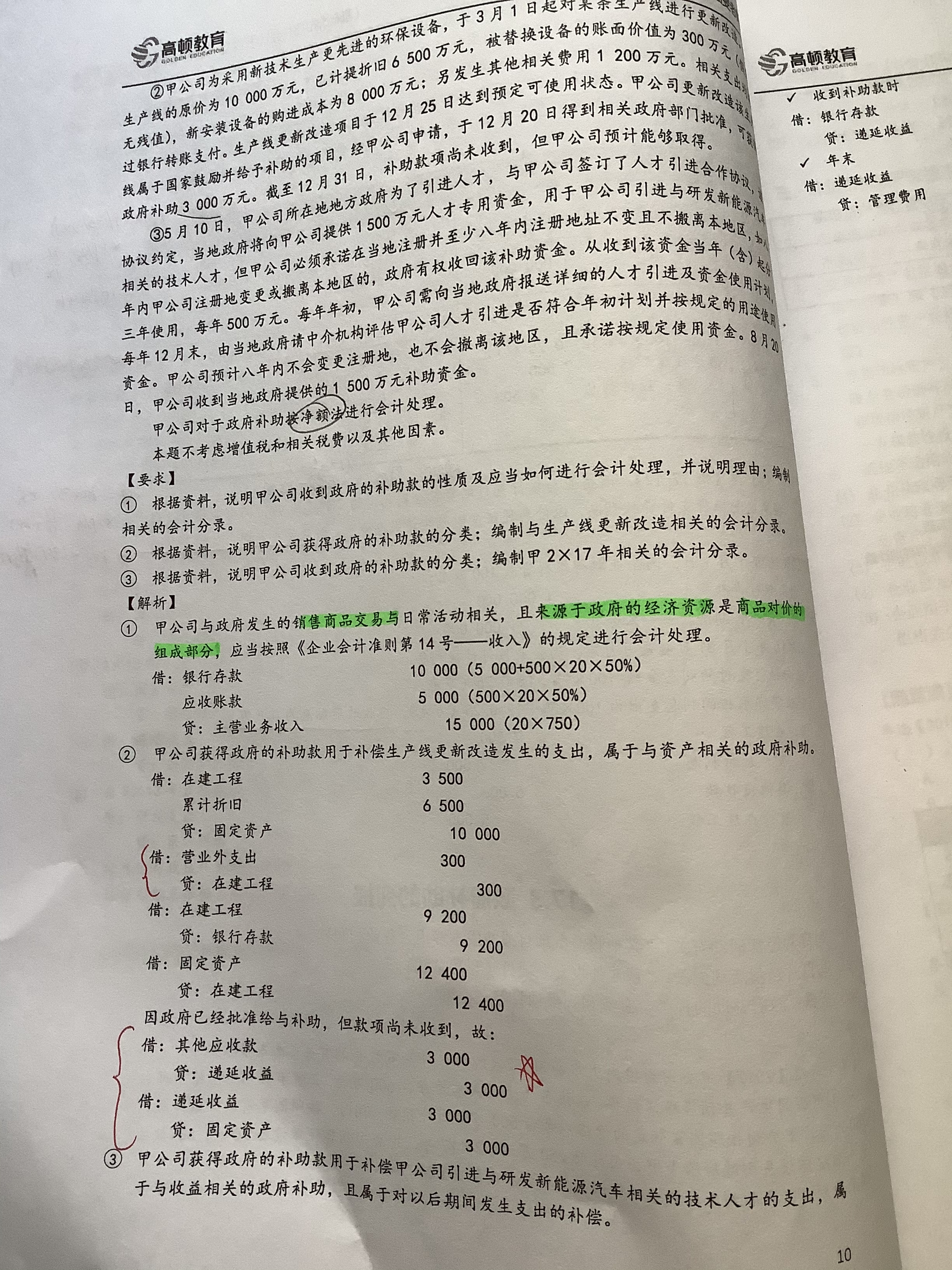

为什么只做一笔:借:其他应收款,贷:固定资产?

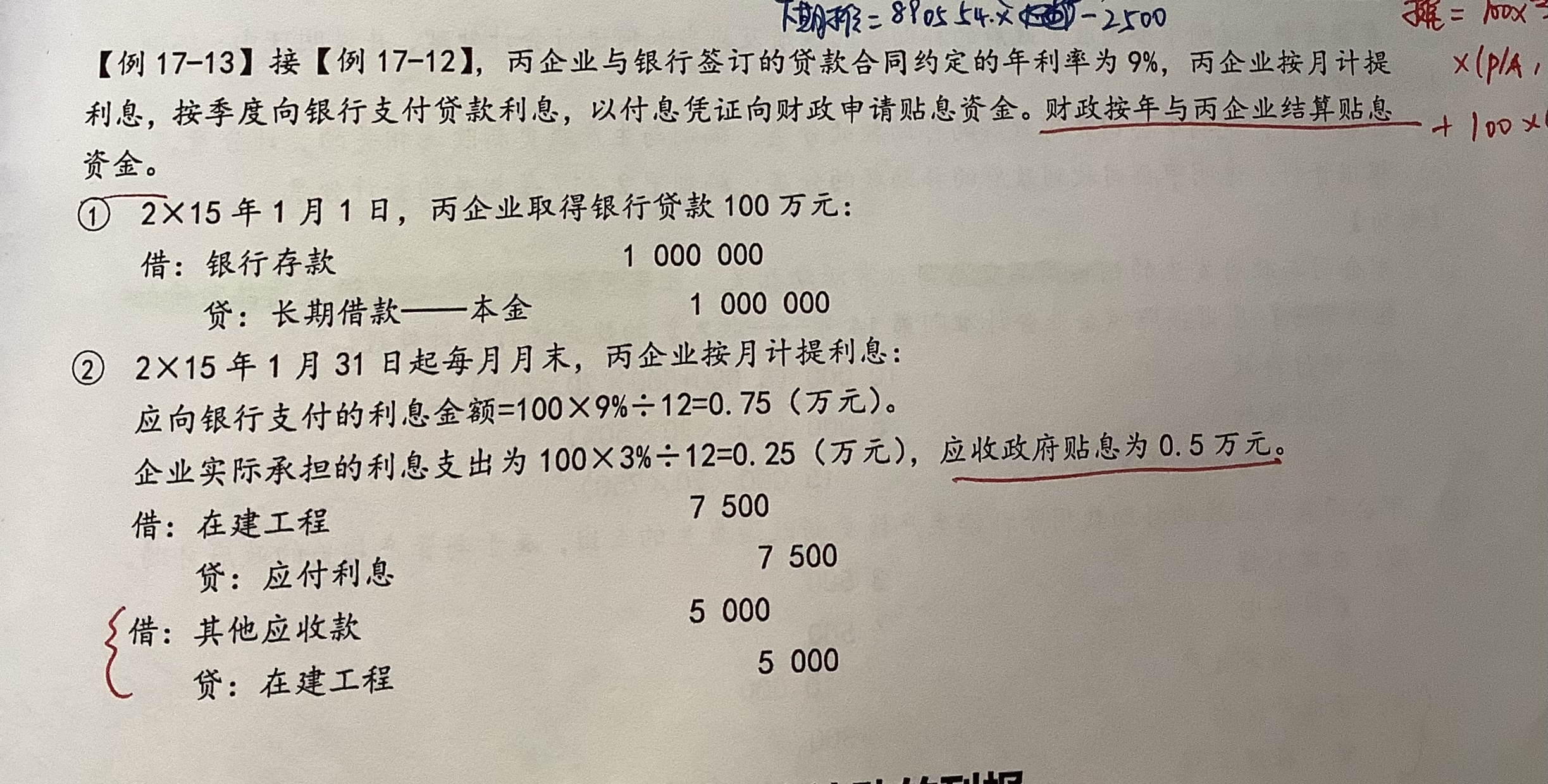

图片一里,政府补助直接以其他应收款形式,冲减成本;图片二,打五角星那一步,要先把其他应收款计入递延收益,再以递延收益的形式冲减成本。为什么不能像图片一那样,不经过递延收益科目,只做一笔:借:其他应收款,贷:固定资产

展开

展开

唐同学:

馨予同学,你好!

不可以哦。图片一考察的知识点是财政贴息中直接拨付给企业的会计处理;图片二考查的知识点是与资产相关的政府补助按净额法确认的会计处理。两者的会计处理原则并不一致。

同学可能疑惑,为什么除了财政贴息的特殊情况下,政府补助的会计处理一般要通过递延收益核算一次。原因是政府补助是无偿的,但是政府一般会明确企业使用的用途。企业收到补助款时如果尚未投入专项用途政府补助是可能需要退回的。

希望老师的解答能解决同学的困惑,同学学得很积极主动呢,继续保持呀,准CPAer~

唐同学:

那例题17-12和17-13,贴息都冲减了在建工程,是题目漏说了这是净额法吗?还是这里遵循的是专门借款的准则,所以无论采用总额法还是净额法,在工程完工前都要冲减在建工程?

展开唐同学:

馨予同学,你好!

第一,这两个例题考察的都是财政贴息的内容,净额法和总额法适用于与资产相关的政府补助。财政贴息一般是政府直接补贴给企业的,可以有不通过递延收益核算的情况。

第二,是否最终冲减在建工程不是看总额法还是净额法,而是看是费用化处理还是资本化处理。

温馨提示!

老师建议同学在学习时要有框架意识,在学习前参考外部思维导图了解本章知识点全貌,在学习过程中不断完善自己的知识框架,这样学习效果会更好哦~

老师打个比方,比如说如果我们想了解咋们大天朝各个地域的风土人情,我们要做的不只是直接从原点开始出发,还要拿出地图看看这只大公鸡各个省份的分布及其特点,这样我们到了上海就会知道这里不是北京,不会错位地理解这里的特色,以及可以进行对比理解。

展开

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研