N同学

N同学

未来扣除的金额为0 那这里为什么说未来期间可以全额扣除阿?

老师我这里有点不理解 负债产生时计入应纳税所得额的 说明是当期可以扣除的 未来扣除的金额为0 那这里为什么说未来期间可以全额扣除阿

展开

展开

N同学:

勤奋的同学你好:

因为一般情况下,应付职工薪酬基本允许税前扣除,即在当期就允许扣完了,不存在未来税前扣除的问题,所以,应付职工薪酬的计税基础=账面价值-未来税前扣除金额=账面价值-0=账面价值。

继续加油噢~

展开N同学:

老师我画圈的不是这个 是预收款项和合同负债……

展开N同学:

勤奋的同学你好:

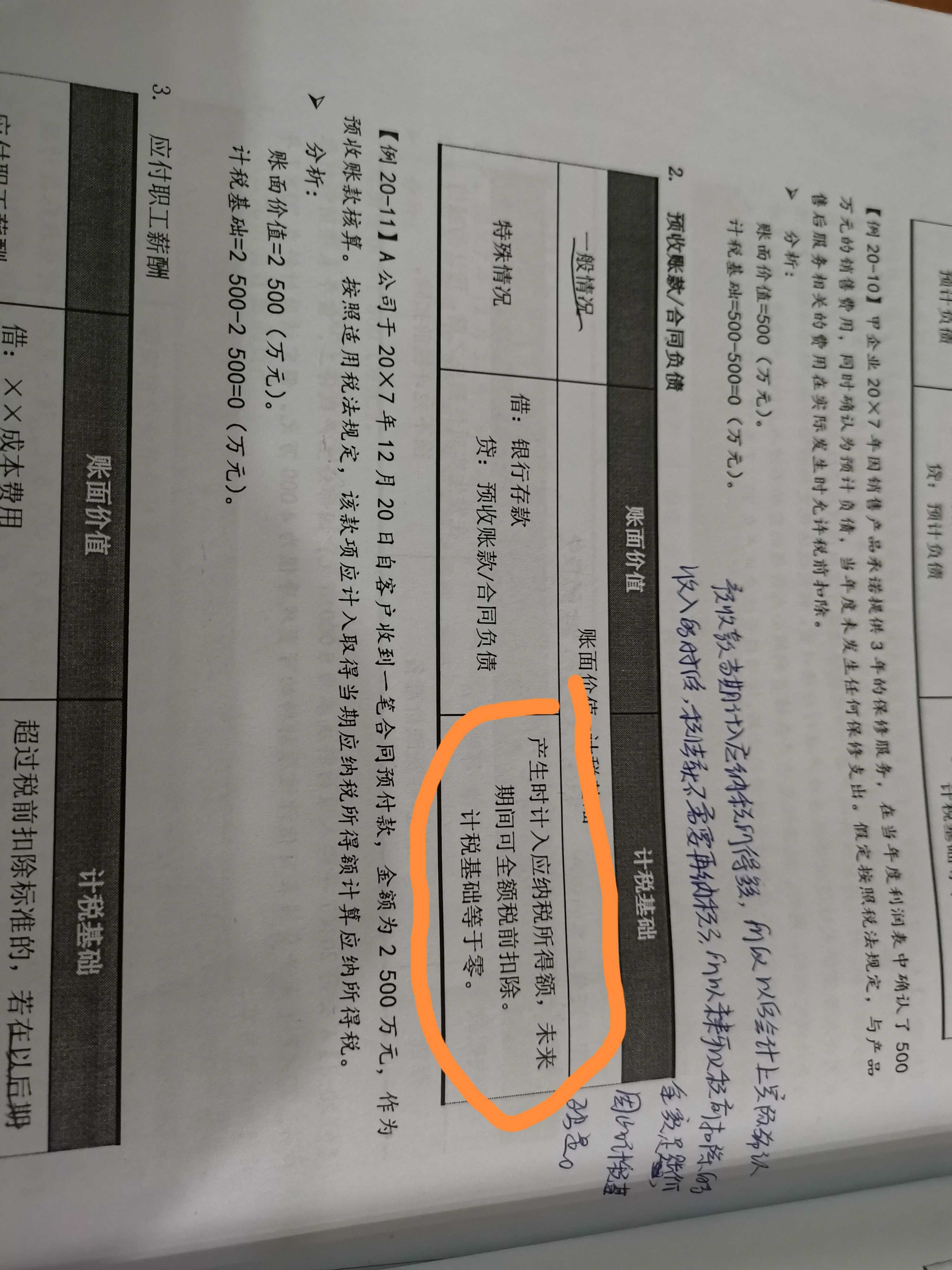

预收账款和合同负债同应付职工薪酬是一样的,企业在收到客户预付的款项时,因不符合收入确认条件,会计上将其确认为合同负债。税法中对于收入的确认原则一般与会计规定相同,即会计上未确认收入时,计税时一般亦不计入应纳税所得额,该部分经济利益在未来期间计税时可予税前扣除的金额为0,计税基础等于账面价值。

某些情况下,因不符合会计准则规定的收入确认条件未确认为收入的预收款项,按照税法规定应计入当期应纳税所得额时,有关合同负债的计税基础为0,即因其产生时已经计算交纳所得税,未来期间可全额税前扣除。

继续加油噢~

展开N同学:

老师我主要搞不懂你说的当期扣除和未来扣除 你前一条回答中说应付职工薪酬当期已经扣除所以未来扣除金额为0 但是第二条中又说预收账款当期扣除 未来可全额税前扣除 所以我有点糊 当期交过税不就表示未来不用交了吗 所以未来扣除为0不是吗?

展开N同学:

勤奋的同学你好:

预收账款

1.会计

企业在收到客户预付款项时,因不符合收入确认条件,会计上将其确认为负债。

借:银行存款

贷:合同负债

2.税法(两种情况)

(1)对于收入的确认原则一般与会计规定相同,即会计上未确认收入时,计税时一般亦不计入应纳税所得额,该部分经济利益在未来期间计税时可予税前扣除的金额为0,计税基础等于账面价值。(无差异)

(2)如果不符合会计准则规定的收入确认条件,但按照税法规定应计入当期应纳税所得额时,未来期间无须纳税,有关预收账款的计税基础为0。(房地产公司)

应付职工薪酬

1.会计:

企业为获得职工提供的服务给予的各种形式的报酬以及其他相关支出均应作为企业的成本费用,在未支付之前确认为负债。

2.税法:

税法中对于合理的职工薪酬基本允许税前扣除,但税法中明确规定了税前扣除标准的,按照会计准则规定计入成本费用支出的金额超过规定标准部分,应进行纳税调整。

具体情况如下:

(1)企业发生的合理的工资薪金支出,准予扣除,超过部分在当期和以后期间均不允许扣除。(不产生暂时性差异)

(2)企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。超过部分不允许以后年度结转扣除(不产生暂时性差异)

(3)企业发生的工会经费支出,不超过工资薪金总额2%的部分,准予扣除。超过部分不允许以后年度结转扣除(不产生暂时性差异)

(4)除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。(产生可抵扣暂时性差异)

这样可以理解了吗?如果还有不明白的地方及时和老师沟通~

继续加油噢~

展开

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研