A同学

A同学

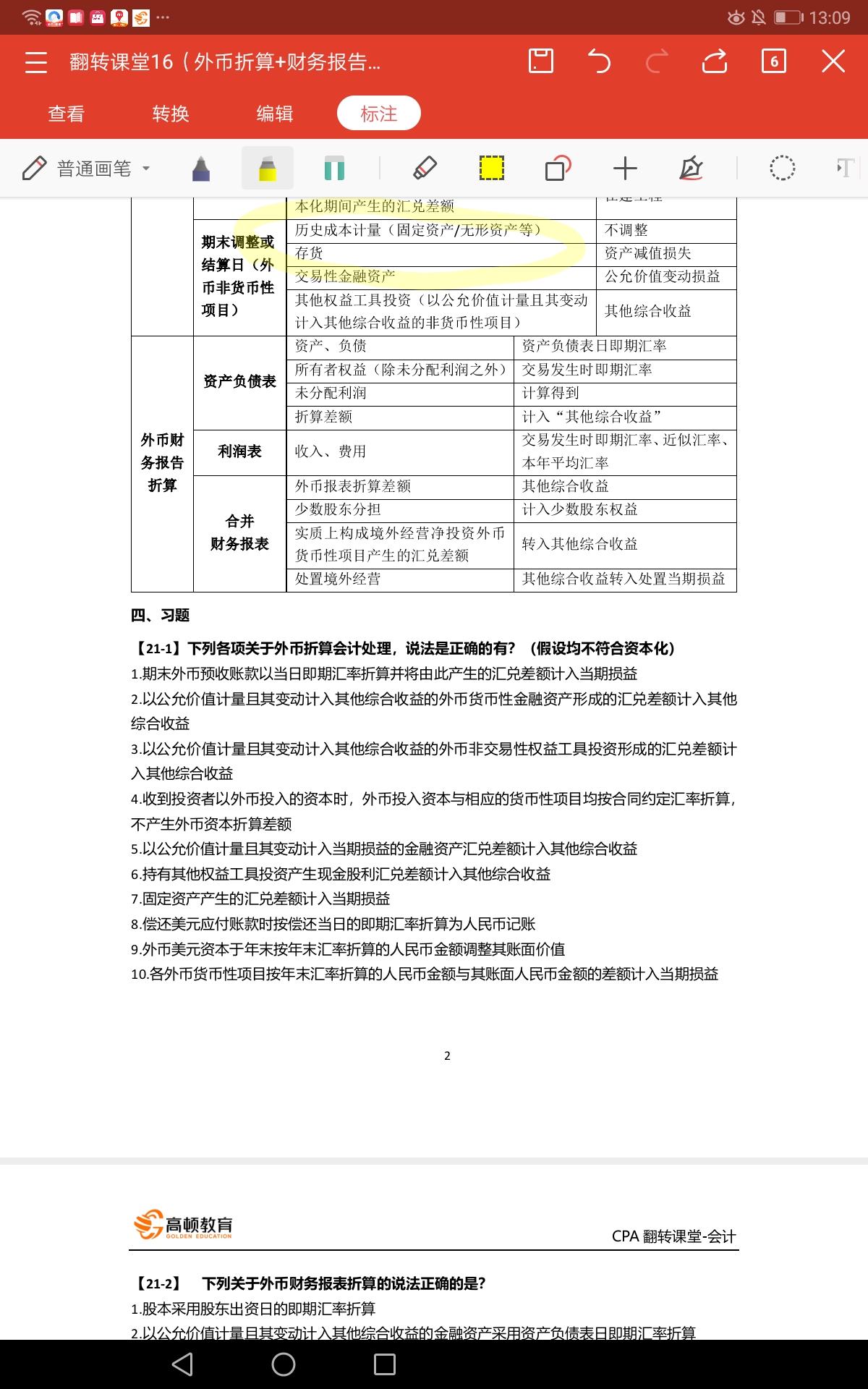

固定资产与无形资产为什么是以历史成本计量?

老师好,固定资产与无形资产为什么是以历史成本计量,不是也要计提减值准备吗?而存货计提减值准备为什么又不是是历史成本计量呢?

展开

展开

An同学,你好,关于固定资产与无形资产为什么是以历史成本计量? 我的回答如下

认真的同学:

历史成本和可变现净值都是会计计量属性。结合你的问题,区别理解如下:

对资产而言,历史成本指的是取得或制造某资产时候,实际支付的现金或者现金等价物,是取得资产时点的成本。固定资产和无形资产首先入账价值完全符合历史成本的概念。但是固定资产和无形资产使用周期一般较长,需要通过长期使用来收回付出的成本。在长期的使用中,资产的价值可能会发生变化,包括价值增加和价值减少。原则上,按照历史成本,不应进行调整。但是会计信息质量的谨慎性要求,决定了企业不得高估资产。当一项资产价值降低,在持续使用中不能收回成本时,为了更能反应资产的实质,需要计提减值准备,并且该减值准备计提之后,不得因为资产价值上升而转回。也就是这个减值更重要的方面是对历史成本的修正。所以整体上来说,固定资产和无形资产虽然计提了减值准备,整体上仍然是历史成本计量。

可变现净值指的是在日常经营中,以预计售价减去进一步加工成本和销售必要的税金费用后的净值。主要对存货进行计量,可变现净值体现了存货计量的特殊性:一个营业周期内变现,以变价价值为基础进行期末计量。同时基于不高估资产要求,以成本与可变现净值孰低计量。

这涉及会计基础理论,也涉及到准则制定中各利益相关方的博弈,比较晦涩,你理解一下?有疑问,继续交流,加油~!

以上是关于成本,历史成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

能理解得到,谢谢啦!

展开An同学,你好,关于固定资产与无形资产为什么是以历史成本计量? 我的回答如下

嗯嗯,这就好~!加油~!继续前进啦~!

以上是关于成本,历史成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

老师我可以加得你的微信么?你的答疑太棒了。我今年下定决心考80分,亟待你的指导。

展开An同学,你好,关于固定资产与无形资产为什么是以历史成本计量? 我的回答如下

嗯嗯,同学~!树立目标,坚定信心,脚步踏实,定达目标~!

老师也很喜欢和你继续交流,但是学校有规定,我们私教老师不可以加同学的微信的~!

没有关系,有问题及时提到答疑系统,我们都会第一时间答疑的~!

加油~!

以上是关于成本,历史成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研