B同学

B同学

借方信用减值损失是利润的减少,为何配比的是贷方的所有者权益增加?

老师,图中这位老师答疑的分录:借-信用减值损失,贷-其他综合收益,借方信用减值损失是利润的减少,为什么配比的是贷方的所有者权益增加啊?

展开

展开

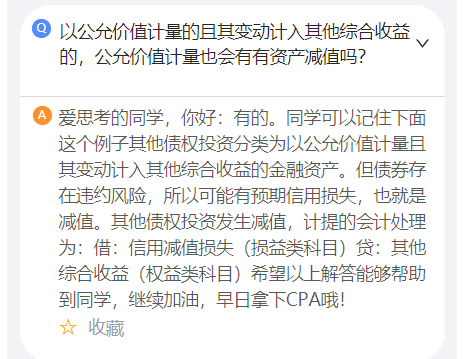

Beautiful yuan同学,你好,关于借方信用减值损失是利润的减少,为何配比的是贷方的所有者权益增加? 我的回答如下

努力的同学你好

其他债权投资的减值贷方确实是其他综合收益,原因是由于其他债券投资是按照公允价值计量,当债券发生减值时,其公允价值一定会相对减少,因为市场是最敏感的,债券发生减值时公允价值变动中一定会体现其减值的部分,所以可以在确认公允价值变动时,将公允价值变动均计入到了其他综合收益,也就是意味着公允价值变动产生的其他综合收益中包括资产减值的部分,而资产减值的部分最终需要通过信用减值损失科目计入净利润,所以只需要将前期公允价值变动产生的其他综合收益中与减值相关的部分转入信用减值损失即可。

老师这样解释可以理解吗?有问题及时沟通,加油~

以上是关于借,借方相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开B同学:

有点不能理解,可以写一下老师说的几个步骤的会计分录吗

展开Beautiful yuan同学,你好,关于借方信用减值损失是利润的减少,为何配比的是贷方的所有者权益增加? 我的回答如下

同学你好

首先明确债券存在公允价值,公允价值的波动取决于市场因素和债券本身价值,债券本身价值下降属于债券发生减值,所以债券的公允价值变动已经包括了减值的部分,举个例子,如果债券发生了减值,则其公允价值必然下降,当公允价值下降了20万元的话,下降的20万元中包括了市场因素的下降15万元,和自身信用风险形成的减值5万元,所以确认公允价值变动损益时:

借:其他综合收益 20

贷:其他债权投资——公允价值变动 20

此时由于这笔公允价值中包括减值5万元,所以需要将公允价值变动中的减值转入信用减值损失:

借:信用减值损失 5

贷:其他综合收益 5

最终体现的结果是:债券公允价值下降中有15万元计入了其他综合收益,有5万元计入了信用减值损失。

以上是关于借,借方相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开B同学:

也就是说,也可以合并写成 借:其他综合收益15,信用减值损失5;贷:其他债权投资——公允价值变动20 这样对吗?

展开Beautiful yuan同学,你好,关于借方信用减值损失是利润的减少,为何配比的是贷方的所有者权益增加? 我的回答如下

同学你好

理论上可以这样理解,但是实际做题时建议分开写,先确认公允价值变动的总额,然后从总额中剥离一部分确认信用减值损失。

以上是关于借,借方相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

借方和贷方哪个是收入哪个是支出呢?

借方和贷方的任何一方都有可能是收入或支出。借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为:资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

多借多贷

多借多贷指的是多个科目的借方同多个科目的贷方发生的对应关系的会计分录。多借多贷的会计分录会造成账户中对应关系不清楚,并且不应将不同类的经济业务合并编制多借多贷的会计分录。

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研