冰同学

冰同学

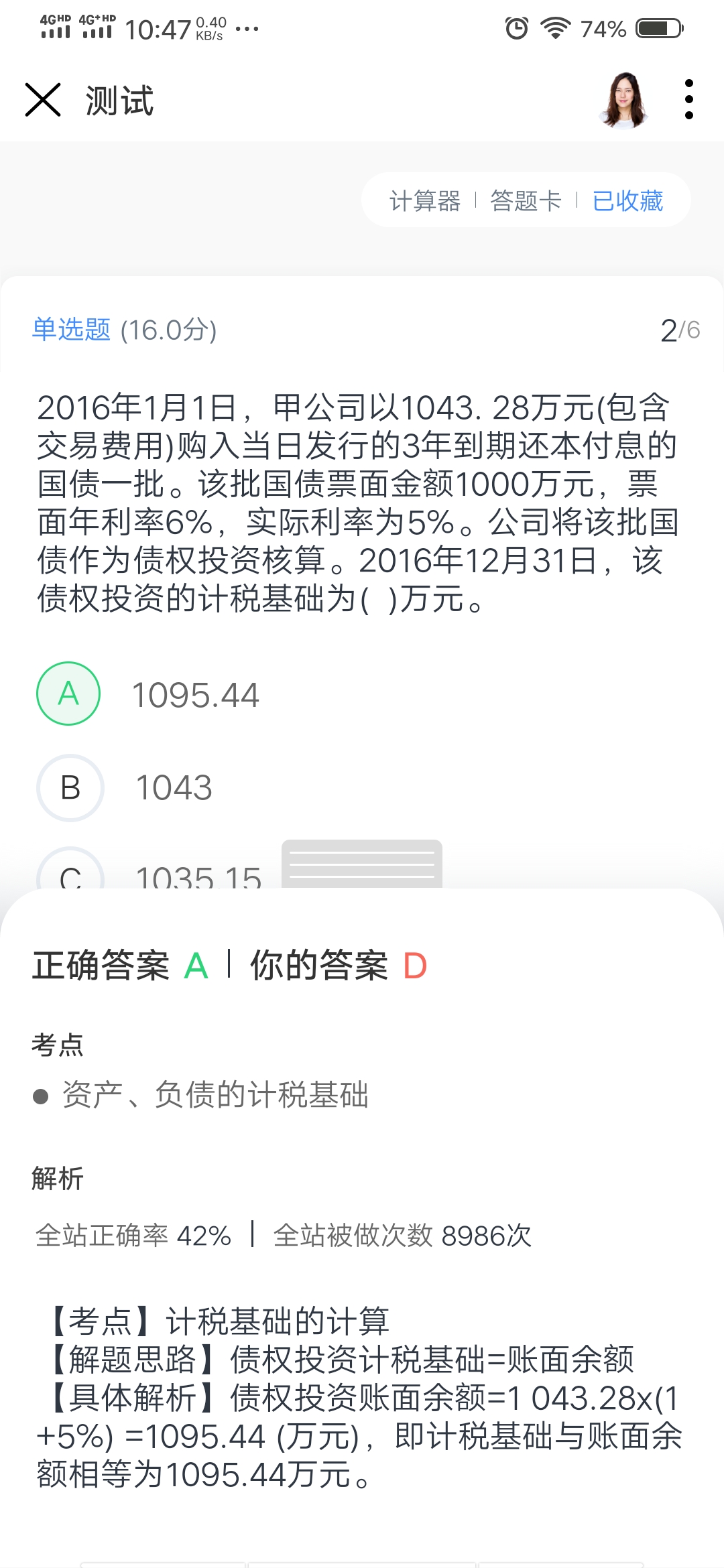

为什么计税基础不是用1043.28(1+6%),而用1043.28(1+5%)?

为什么计税基础不是用1043.28(1+6%),而用1043.28(1+5%),5%是实际利率,6%是票面利率,收到的钱是票面利率呀,而且国债是免税的,请老师详细解释一下,看不懂答案的解释

展开

展开

冰同学:

勤奋的同学,你好~

1、债权投资属于资产类科目。资产的计税基础,是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额,即某一项资产在未来期间计税时按照税法规定可以税前扣除的总金额。

2、①2016年1月1日,甲公司购买国债时

借:债权投资-成本 1000

-利息调整 43.28

贷:银行存款 1043.28

②2016年12月31日,确认该债券的利息收益

在资产负债表日,企业应按债权投资的摊余成本和实际利率计算确定的债权投资的利息收入

借:债权投资-应计利息 60(1000*6%)

贷:投资收益 52.16

债权投资-利息调整 7.84

债权投资计税基础=账面余额=1000+43.28+60-7.84=1095.44(万元)

债权投资的账面价值和计税基础相等这个是税法的规定。如果没有计提减值,债权投资的账面价值=计税基础;如果计提了减值,债权投资账面价值<计税基础

3、国债的利息收入是免税的,企业在计算所得税时纳税调减,

希望老师的解答可以帮助到你~每天坚持学习,保持进步哦~~

展开

- 其他人还搜

- 热点资讯

老师已回答

老师已回答

中级经济师经济基础知识讲义哪里有

中级经济师经济基础知识讲义可以在高顿教育经济师官网进行免费下载,有需要的考生可以点击本篇文章尾端“点击领取资料”领取自己需要的资料。

浙大434国际商务考研考点:亚洲基础设置投资银行

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研