桂同学

桂同学

最后确认收入的原理是什么啊?

老师,这题的知识点是分摊合同折扣吗?这题思考的切入点是啥啊,真是一点思路都没有,最后确认收入的原理是什么啊?

展开

展开

桂同学:

爱思考的同学你好(*^▽^*)

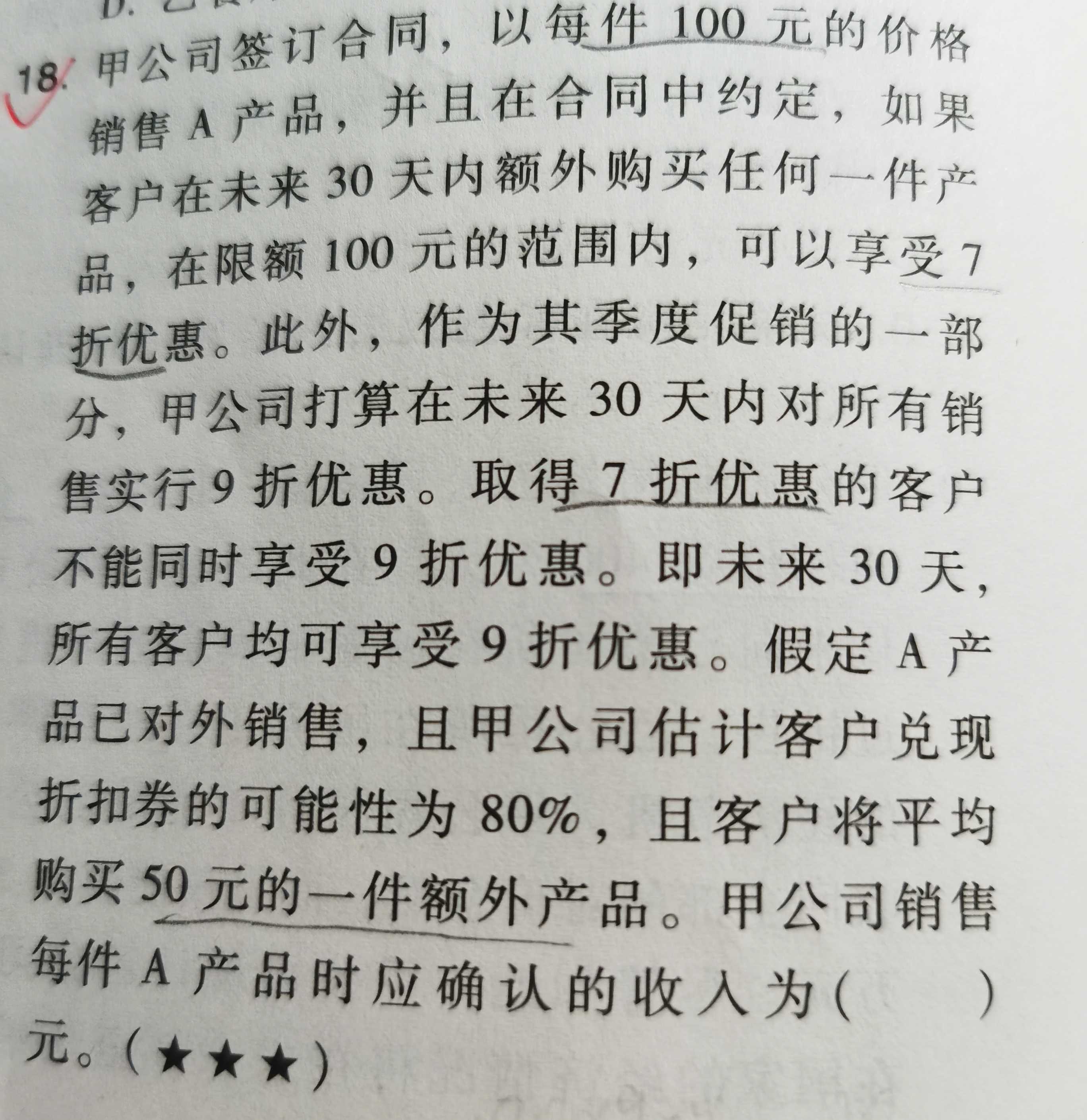

思路:首先我们要看到出售A产品的这个过程不只是出售A产品,还额外出售了一个权利,即未来30天可享受7折的权利,我们要做的就是算出这个权利的价值,再拿100元在A产品和这个权利之间按比例分配,算出A产品应确认的收入。

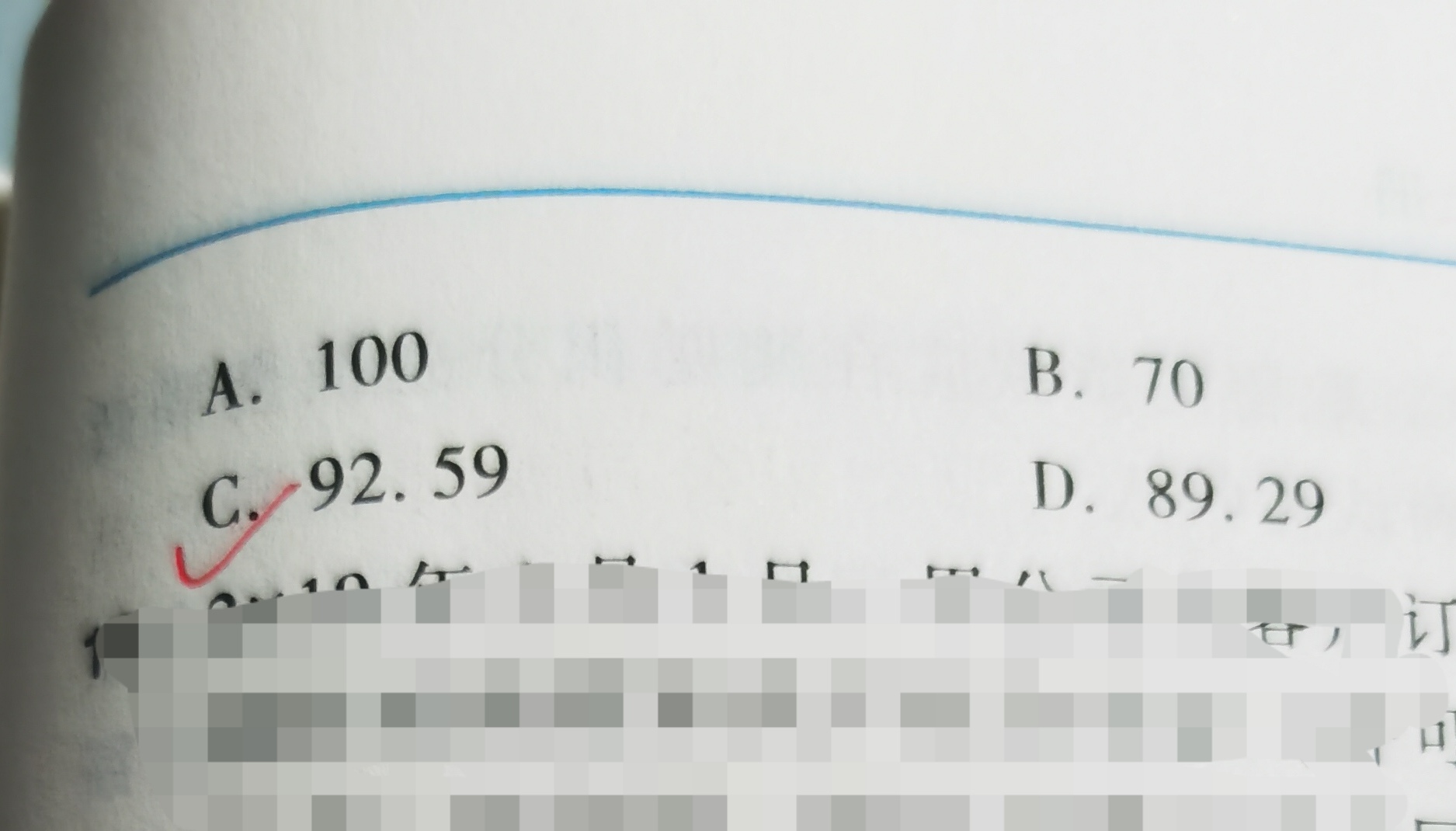

解析:我们假设A产品有100件,有100人每人买了一件A产品,预计客户平均再购买50元额外产品。分两种情况:①客户兑现折扣券的可能性为80%:说明有80人兑换了折扣券,20人没兑换,因此兑换的80人享受7折折扣,没兑换的20人享受9折折扣,②如果所有人都没兑换:则100人都享受9折折扣。则:

考虑该权利时购买额外产品付出的对价(情况1):80*50*0.7+20*50*0.7=3700元,不考虑该权利时购买额外产品付出的对价(情况2):100*50*0.9=4500元,因此该权利的价值为(按100人算)4500-3700=800元,则购买A付出的对价100*100在A产品和该权利间分配,则A产品分到的收入为100*100*【100*100/(100*100+800)】=9259元,再除以100=92.59元

有问题可以继续沟通哦~一定要坚持下去呀ヾ(◍°∇°◍)ノ゙

展开桂同学:

老师,情形1为什么不是直接100×50×0.7呢,客户兑不兑换折扣券不都是他们购买的商品在100元范围内吗

展开桂同学:

不好意思,老师这里笔误,情况1应该是80*50*0.7+20*50*0.9=3700元,因为兑换的80人才能享受7折折扣,没兑换的20人只能享受9折折扣

同学学的很认真呢~预祝顺利通过考试!加油!

展开桂同学:

哦哦,明白了

展开桂同学:

好哒~

祝同学学习愉快,早日通过CPA考试,加油ヾ(◍°∇°◍)ノ゙

展开

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研