N同学

N同学

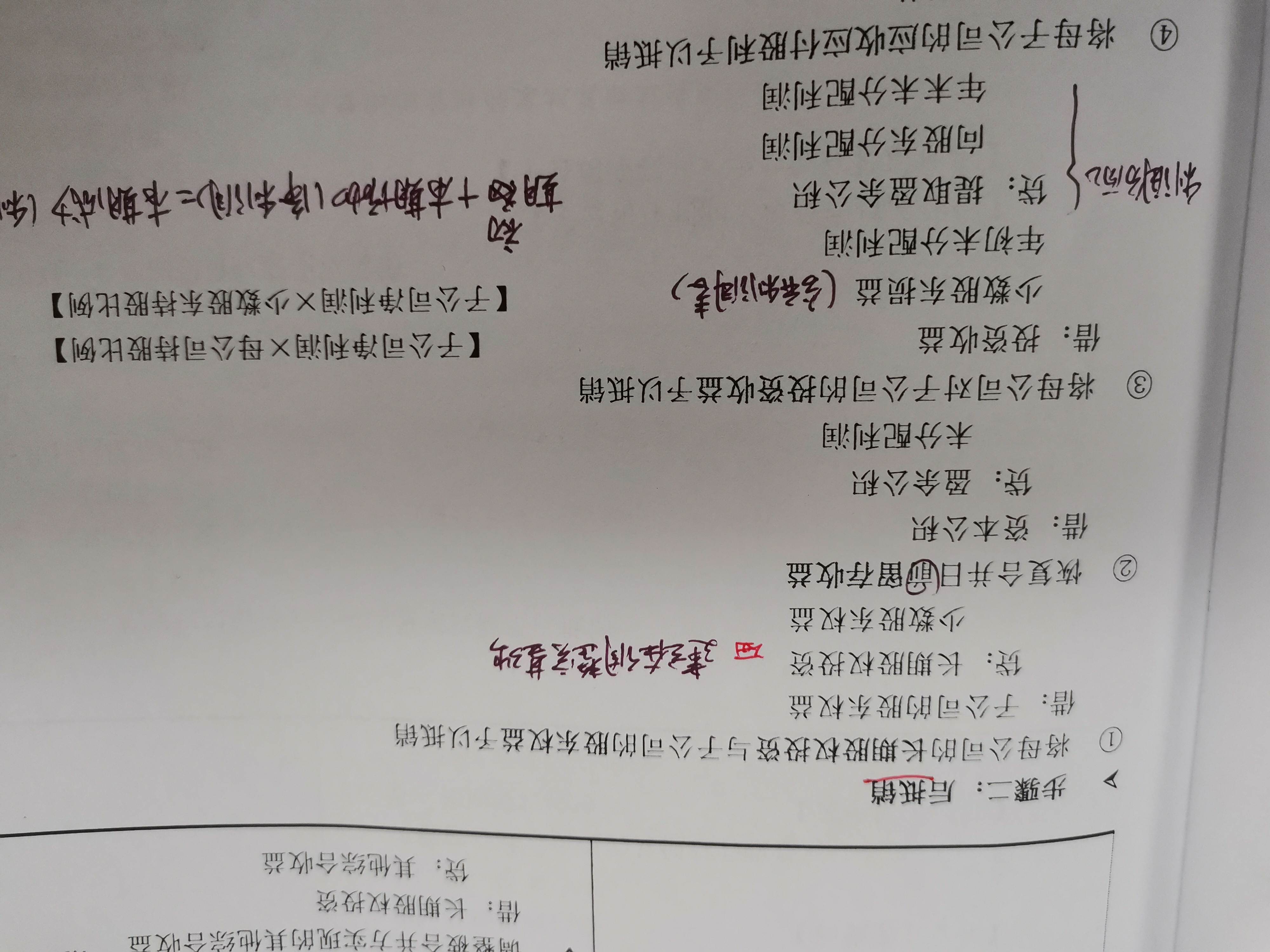

合并报表第一年末为什么要冲减子公司的期初未分配利润阿?

老师第一个问题:合并报表第一年末为什么要冲减子公司的期初未分配利润阿? 第二个问题:第一年末,第二年末和合并日的分录为什么要做重复的? 比如讲母公司的长投和子公司的股东权益相互抵消 明明在合并日就已经做了 为什么要再做一遍呢 以及恢复合并日的留存收益 第三个问题:也是比较困扰我的 为什么第二年年末要自合并日起重新调整长投,第一年末不是已经由成本法调整到权益法了吗?是不是因为合并报表是以个报为基础的,不看上一年的合报阿?那这样的话第三年年末是不是也要从合并日开始调整?

展开

展开

N同学:

爱学习的同学,你好哟~

1、这笔抵损益的分录目的是为了抵销母公司成本法转权益法确认的投资收益,同时得到子公司的期末未分配利润,即其中三个借方科目属于对子公司净利润的归集,而贷方提取盈余公积和向股东分配利润是对子公司净利润的分配,最终剩下的子公司年末未分配利润。

2、因为这些长投的抵销分录只是写在工作底稿上的,并不是记在账簿上的,因为合并报表只是在期末编制,平常母子公司只是作为单独的会计主体进行核算,这些合并抵销分录不会入账,因此编制合报的合并抵销分录每年都要做

3、和问题2是一样的,合并抵销分录都是草稿性质的,每年末都要自合并日起重新考虑,把每年的情况都考虑一遍,再重新做一遍

希望老师的解答会对同学的理解有所帮助,继续加油哈~~~

展开N同学:

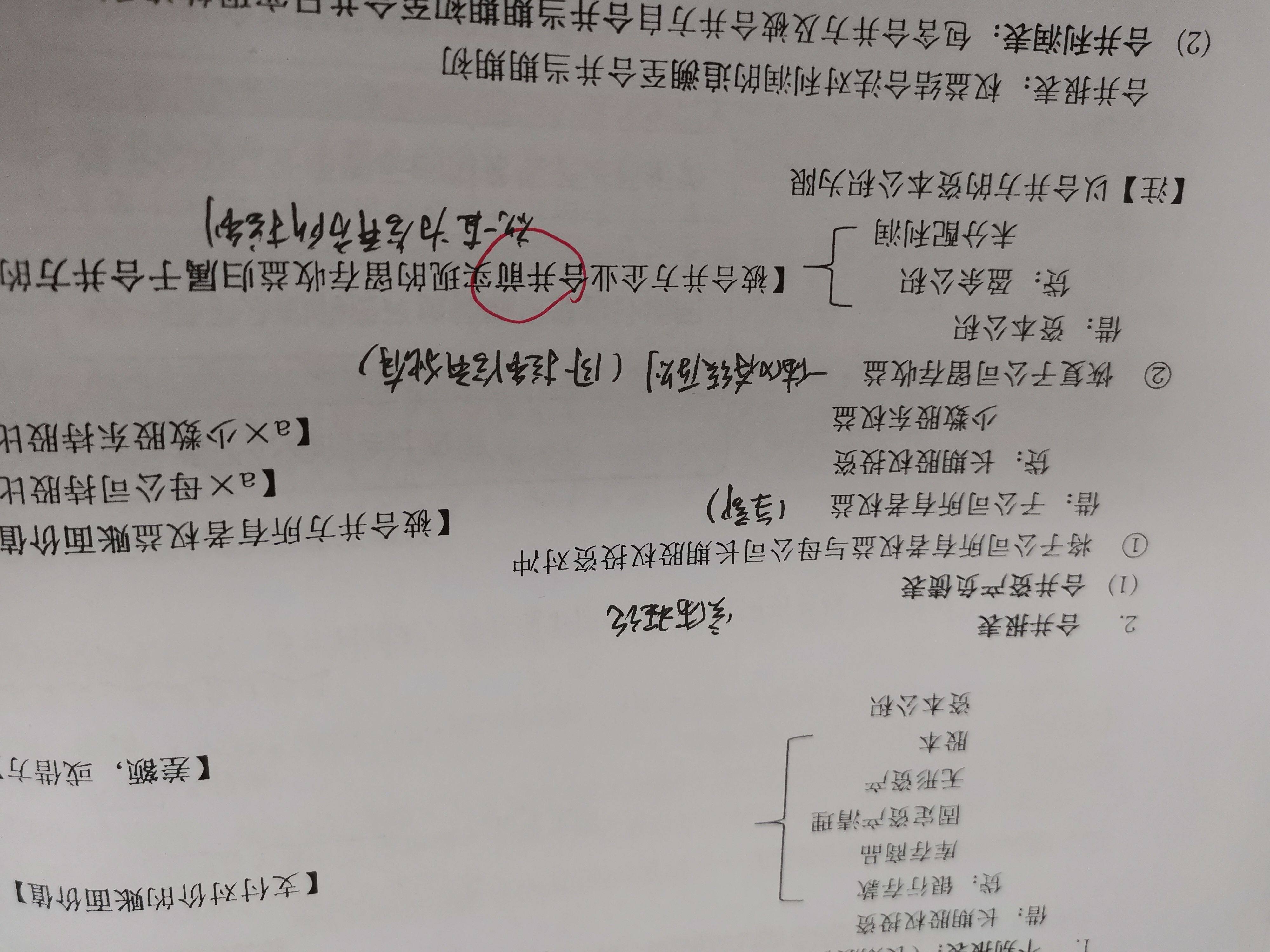

老师第一个问题没有听懂 我只是想问为什么冲减年初未分配利润 你说什么借方三个科目啥的我不知道指什么 配图只是为了说明合并日和第一年年末分录相同~

展开N同学:

同学问的不是这笔分录吗?

借:投资收益

少数股东损益

期初未分配利润

贷:提取盈余公积

向股东分配利润

期末未分配利润

除了这笔分录,还有哪笔分录冲减了子公司的期初未分配利润呢

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研