从同学

从同学

算递延所得税资产必须直接和比较账面价值(减去折旧和减值)与计税基础吗?

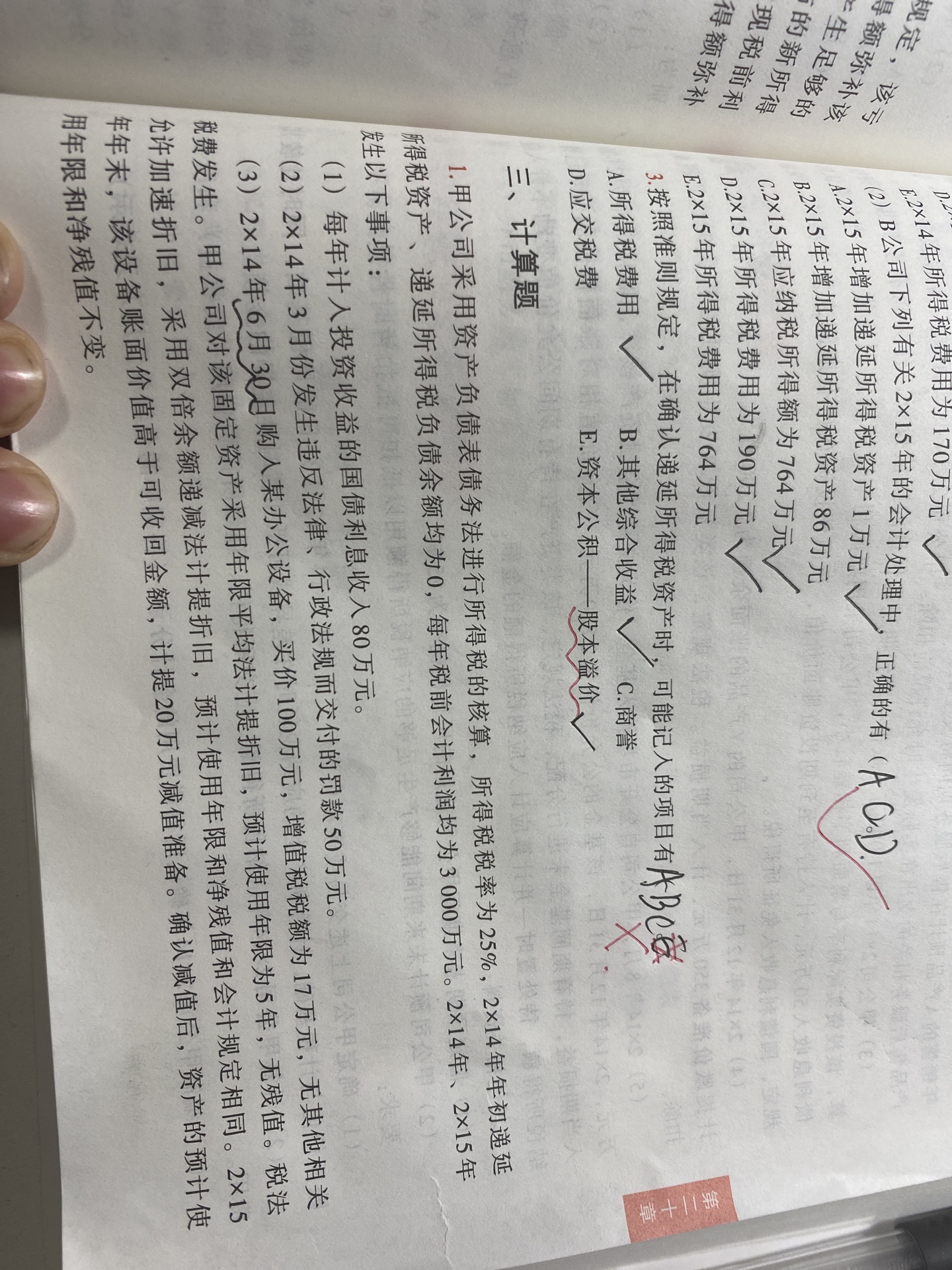

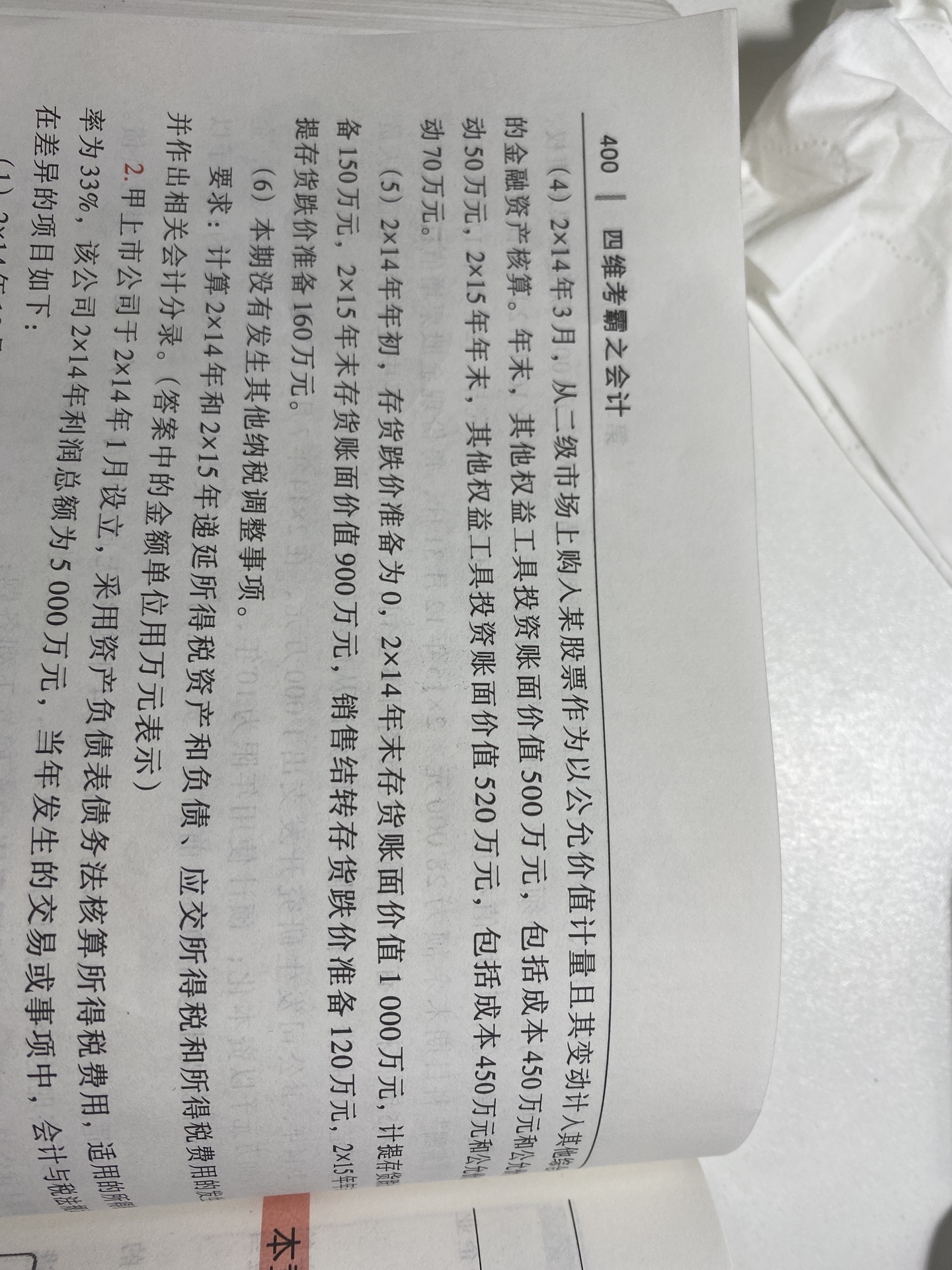

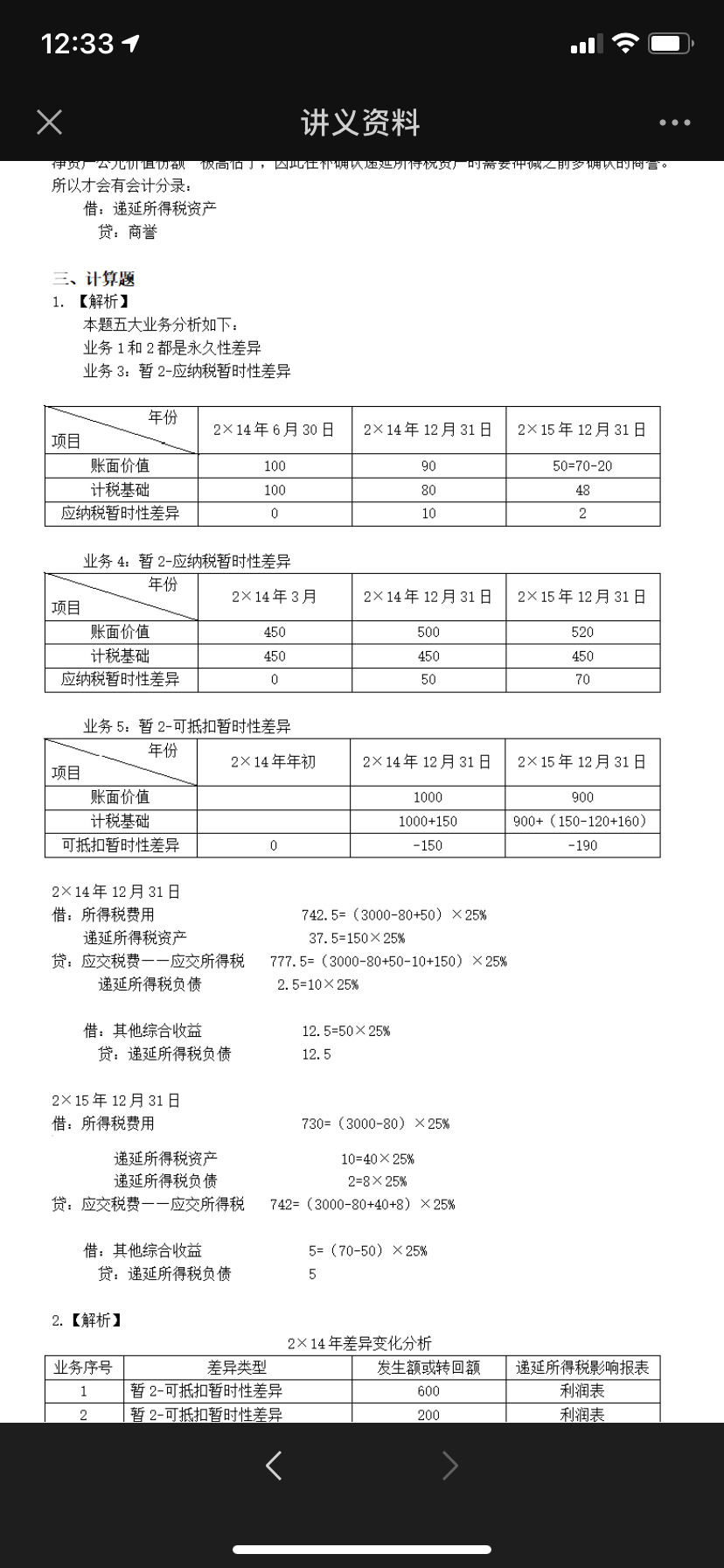

老师关于这道题有两个疑问,第一,如果同时发生减值和折旧差异,那么暂时差异的时候是不可以减值的算一个递延所得税负债,折旧的算一个递延所得税资产,而是必须直接和在一起比较账面价值(减去折旧和减值)与计税基础对吗?第二,为什么2015年的第五个业务调整的应纳税所得额是40万元而不是160万元,160不是当年新计提的吗?和转回难道还要一起算?

展开

展开

从南到北同学,你好,关于算递延所得税资产必须直接和比较账面价值(减去折旧和减值)与计税基础吗? 我的回答如下

认真努力的宝宝你好

1:既有折旧又有减值的,可以一起考虑哦,账面价值和计税基础比较:2:160虽然是新计提的,但是也要看期初和期末余额一起比较哦,上期初150,本期结转120,还剩下30,又计提160,说明2015年末存货跌价准备余额是190,那么总差异就是190,和上年度的差异150比较,那就是本年新增差异40,所以只调这个哈。

宝宝继续加油哦!

以上是关于基础,计税基础相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开从同学:

1.也就是说既可以和在一起考虑也可以分开考虑?2.还是不懂,计提减值160,那税法角度不考虑这些,会计利润就要加160。但是,销售结转了120这部分已经体现在了主营业务收入和成本的差距里了呀。为啥税法里还要调整衣服?

展开从南到北同学,你好,关于算递延所得税资产必须直接和比较账面价值(减去折旧和减值)与计税基础吗? 我的回答如下

1;是的同学,即使你分开算,原来是递延所得税负债,后面算上减值后,形成的递延所得税资产,还是需要把原来的递延所得税负债转回哦,结果一样。

2:同学可以这样理解哈,期初150余额的时候,上一年是纳税调增的,本年销售结转了120,会计上是减少了成本,增加了利润的,这个就相当于税法角度实际发生了减值的情况,可以税前扣除,所以本年是调减120,又因为本年又新计提160,那就是纳税调增,所以合计看来,是一共要调增40的、

以上是关于基础,计税基础相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

老师已回答

老师已回答

中级经济师经济基础知识讲义哪里有

中级经济师经济基础知识讲义可以在高顿教育经济师官网进行免费下载,有需要的考生可以点击本篇文章尾端“点击领取资料”领取自己需要的资料。

浙大434国际商务考研考点:亚洲基础设置投资银行

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研