Q:管理会计的内容包括哪些会计?

A:管理会计内容覆盖很广泛:包括预测分析、决策分析、全面预算、成本控制和责任会计等方面。其中,前两项内容合称为预测决策会计;全面预算和成本控制合称为规划控制会计。预测决策会计、规划控制会计和责任会计,三者既相对独立,又相辅相成,共同构成了现代管理会计的基本内容。

管理会计的定义

1.狭义:狭义的管理会计,又称微观管理会计,是指在当代市场经济条件下,以强化企业内部经营管理,实现最佳经济效益为最终目的,以现代企业经营活动及其价值表现为对象,通过对财务等信息的深加工和再利用,实现对经济过程的预测、决策、规划、控制、责任考核评价等职能的一个会计分支。

本书主要讨论狭义的管理会计问题。

2.广义:广义的管理会计,是指用于概括现代会计系统中区别于传统会计,直接体现预测、决策、规划、控制和责任考核评价等会计管理职能的那部分内容的一个范畴。

管理会计的职能

管理会计的职能是指管理会计实践本身客观存在的必然性所决定的内在功能。按照管理五职能的观点,可以将管理会计的主要职能概括为以下五个方面:

预测经济前景;参与经济决策;规划经营目标;控制经济过程;考核评价经营业绩

管理会计的基本内容

管理会计的内容是指与其职能相适应的工作内容,包括预测分析、决策分析、全面预算、成本控制和责任会计等方面。其中,前两项内容合称为预测决策会计;全面预算和成本控制合称为规划控制会计。预测决策会计、规划控制会计和责任会计,三者既相对独立,又相辅相成,共同构成了现代管理会计的基本内容。

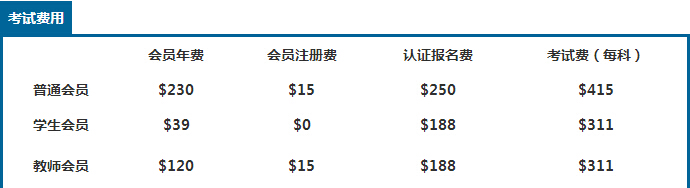

目前管理会计在国内属于热门会计从业领域,大部分从业者都可以通过学习CMA来满足职业需求。如果想要从事相关领域的工作者不妨可以了解下CMA

本文由高顿整理编写,更多关于CMA资讯,请关注高顿网校。若需引用或转载本文请务必保留出处信息!