更多服务

更多服务

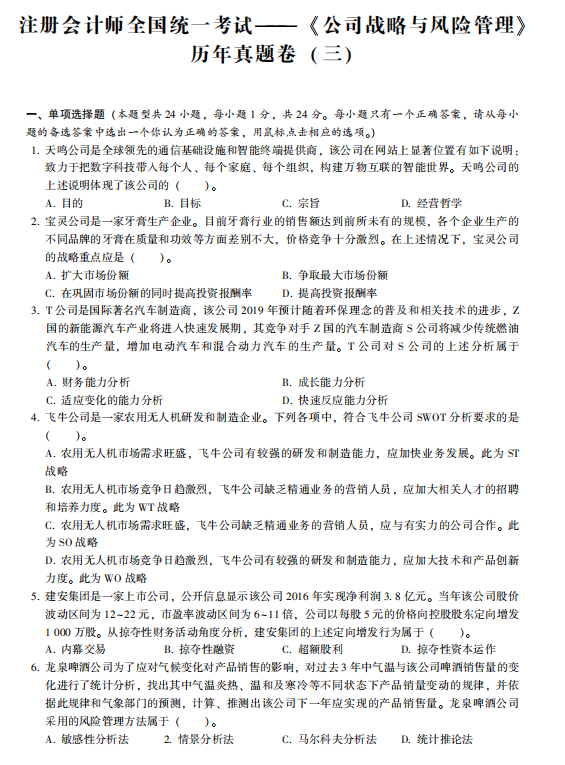

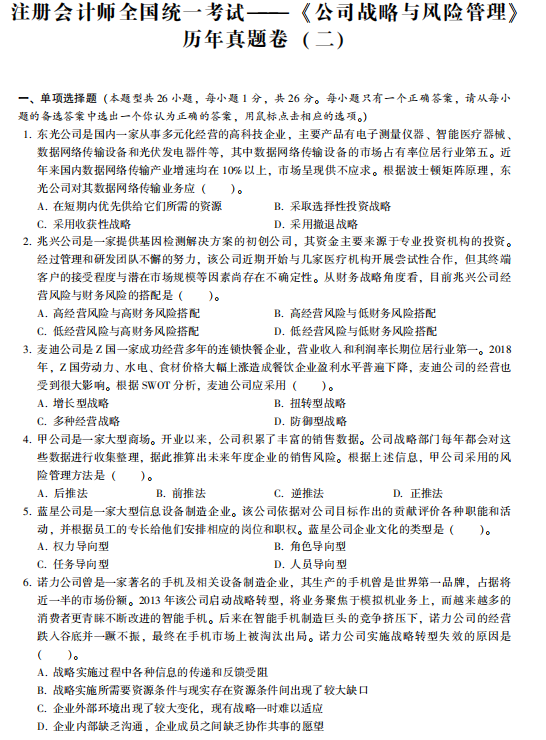

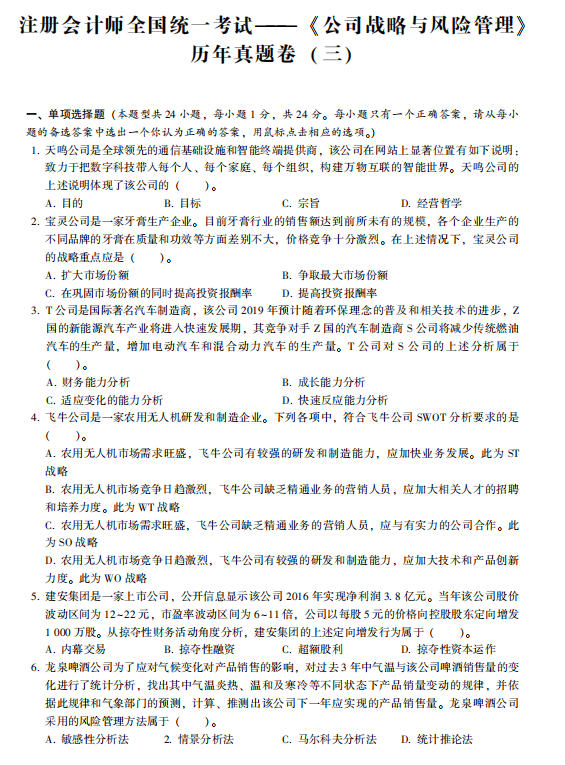

2014年CPA注册会计师考试真题及答案(税法-考生回忆版)

2014年注册会计师专业阶段考试《税法》试题及答案

(考生部分回忆版)

一、单项选择题

2014年注册会计师考试真题及答案解析汇总(回忆版) | ||||

| 2014注会专业阶段考试真题及答案: | ||||

| 《会计》 | 2014年注册会计师考试真题及答案解析(会计) | |||

| 《审计》 | 2014年注册会计师考试真题及答案解析(审计) | |||

| 《税法》 | 2014年注册会计师考试真题及答案解析(税法) | |||

| 《经济法》 | 2014年注册会计师考试真题及答案解析(经济法) | |||

| 《财务成本管理》 | 2014年注册会计师考试真题及答案解析(财务成本管理) | |||

| 《公司战略与风险管理》 | 2014年注册会计师考试真题及答案解析(公司战略与风险管理) | |||

| 2014注会综合阶段考试真题及答案: | ||||

| 《职业能力综合测试一》 | 2014年注册会计师考试真题《职业能力综合测试一》(A卷) | |||

| 2014年注册会计师考试真题《职业能力综合测试一》(B卷) | ||||

| 《职业能力综合测试二》 | 2014年注册会计师考试真题《职业能力综合测试二》(A卷) | |||

| 2014年注册会计师考试真题《职业能力综合测试二》(B卷) | ||||

报考指南:*7注册会计师考试报考指南

高顿题库:注册会计师考试免费题库 APP下载

高清网课:注册会计师考试网络课程

2014年注册会计师考试真题及答案解析汇总(回忆版) | ||||

| 2014注会专业阶段考试真题及答案: | ||||

| 《会计》 | 2014年注册会计师考试真题及答案解析(会计) | |||

| 《审计》 | 2014年注册会计师考试真题及答案解析(审计) | |||

| 《税法》 | 2014年注册会计师考试真题及答案解析(税法) | |||

| 《经济法》 | 2014年注册会计师考试真题及答案解析(经济法) | |||

| 《财务成本管理》 | 2014年注册会计师考试真题及答案解析(财务成本管理) | |||

| 《公司战略与风险管理》 | 2014年注册会计师考试真题及答案解析(公司战略与风险管理) | |||

| 2014注会综合阶段考试真题及答案: | ||||

| 《职业能力综合测试一》 | 2014年注册会计师考试真题《职业能力综合测试一》(A卷) | |||

| 2014年注册会计师考试真题《职业能力综合测试一》(B卷) | ||||

| 《职业能力综合测试二》 | 2014年注册会计师考试真题《职业能力综合测试二》(A卷) | |||

| 2014年注册会计师考试真题《职业能力综合测试二》(B卷) | ||||

报考指南:*7注册会计师考试报考指南

高顿题库:注册会计师考试免费题库 APP下载

高清网课:注册会计师考试网络课程

#p#副标题#e#

| 粉底液 | 白酒 | 橄榄油 | 淀粉 | 新鲜蔬菜 |

供货商 | B市化妆品厂 | B市白酒厂 | A市外贸公司 | A市调料厂 | A市蔬菜公司 |

供货方式 | 自产自销 | 自产自销 | 进口销售 | 自产自销 | 外购批发 |

不含增值税供货价 | 300元/盒 | 260元/500克 | 60元/500克 | 3元/500克 | 3元/500克 |

工资、薪金所得个人所得税税率表

级数 | 全月含税应纳税所得额 | 税率 | 速算扣除数 |

1 | 不超过1500元的 | 3 | 0 |

2 | 超过1500~4500元的部分 | 10 | 105 |

3 | 超过4500~9000元的部分 | 20 | 555 |

4 | 超过9000~35000元的部分 | 25 | 1005 |

5 | 超过35000~55000元的部分 | 30 | 2755 |

6 | 超过5500~80000元的部分 | 35 | 5505 |

7 | 超过80000元的部分 | 45 | 13505 |

根据上述材料,计算回答下列问题,每问需计算合计数。

级数 | 全月应纳税所得额 | 税率 | 速算扣除数 |

1 | 不超过1500元 | 3 | 0 |

2 | 超过1500元至4500元的部分 | 10 | 105 |

3 | 超过4500元至9000元的部分 | 20 | 555 |

4 | 超过9000元至35000元的部分 | 25 | 1005 |

5 | 超过35000元至55000元的部分 | 30 | 2755 |

6 | 超过55000元至80000元的部分 | 35 | 5505 |

7 | 超过80000元的部分 | 45 | 13505 |

根据以上资料,计算回答下列问题,每问需计算出合计数。

2014年注册会计师考试真题及答案解析汇总(回忆版) | ||||

| 2014注会专业阶段考试真题及答案: | ||||

| 《会计》 | 2014年注册会计师考试真题及答案解析(会计) | |||

| 《审计》 | 2014年注册会计师考试真题及答案解析(审计) | |||

| 《税法》 | 2014年注册会计师考试真题及答案解析(税法) | |||

| 《经济法》 | 2014年注册会计师考试真题及答案解析(经济法) | |||

| 《财务成本管理》 | 2014年注册会计师考试真题及答案解析(财务成本管理) | |||

| 《公司战略与风险管理》 | 2014年注册会计师考试真题及答案解析(公司战略与风险管理) | |||

| 2014注会综合阶段考试真题及答案: | ||||

| 《职业能力综合测试一》 | 2014年注册会计师考试真题《职业能力综合测试一》(A卷) | |||

| 2014年注册会计师考试真题《职业能力综合测试一》(B卷) | ||||

| 《职业能力综合测试二》 | 2014年注册会计师考试真题《职业能力综合测试二》(A卷) | |||

| 2014年注册会计师考试真题《职业能力综合测试二》(B卷) | ||||

报考指南:*7注册会计师考试报考指南

高顿题库:注册会计师考试免费题库 APP下载

高清网课:注册会计师考试网络课程

#p#副标题#e#

四、综合题

1.位于县城的某白酒生产企业为增值税一般纳税人,2014年8月生产经营业务如下:

(1)进口仪器设备一台,国外买价64000元,运抵我国入关前支付的运费4200元,保险费3800元,入关后运抵企业所在地,取得运输公司开具的增值税专用发票注明运费1600元,税额176元。

(2)外购食用酒精100吨,每吨不含税价8000元,取得增值税发票上注明的金额800000元,税额136000元。取得的运输业增值税专用发票上注明运费金额50000元,税额5500元,取得的增值税专用发票上注明装卸费30000元,税额1800元。

(3)销售粮食白酒60吨给某专卖店,每吨销售价格26000元,增值税销项税额4420元,共计应收含税销售额1825200元,由于专卖店提前支付价款,企业给予专卖店3%的销售折扣,实际收款1770444元,另外,取得运输公司开具的增值税专用发票,注明运费120000元,税额13200元。

(4)销售和业务(3)同品牌粮食白酒50吨给独立核算的全资子公司(销售公司),每吨售价20000元,开具增值税专用发票取得销售额共计1000000元,税额170000元。

(5)直接零售给消费者个人薯类白酒25吨,每吨售价33462元,并开具普通发票,共计取得含税销售额836550元。

(6)月末盘存时发现,由于管理不善当月购进的酒精被盗2.5吨,经主管税务机关确认作为损失转营业外支出处理。

(其他相关资料:关税税率12%,白酒消费税税率20%加0.5元/500克,上述业务涉及的相关票据均已通过主管税务机关比对认证)

该白酒生产企业自行计算8月应缴纳的各项税费如下:

A.进口设备应纳增值税=(64000+4200+3800+1600)×(1+12%)×17%=14013.44元

B.可抵扣的进项税额=136000+176+5500+1800+13200+14013.44=170689.44元

C.销项税额=(1770444+1000000+836550)×17%=613188.98元

D.损失酒精转出进项税额=2.5×8000×17%=3400元

E.应纳增值税=613188.98-170689.44+3400=445899.54元

F.应纳消费税=(1770444+1000000+836550)×20%+(60+50+25)×2000×0.5=721398.8+135000=856398.8元

G.应纳城市维护建设税、教育费附加、地方教育附加=(445899.54+856398.8)×(5%+3%+2%)=130229.83元。

要求:

(1)按A至G的顺序支出该企业自行计算8月应纳税额的错误之处,并简要说明理由。

(2)计算该企业进口设备应缴纳的增值税。

(3)计算该企业8月可抵扣的进项税额。

(4)计算该企业8月的销项税额。

(5)计算该企业损失酒精应转出的进项税额。

(6)计算该企业8月应缴纳的增值税。

(7)计算该企业8月应缴纳的消费税。

(8)计算该企业8月应缴纳的城建税、教育费附加和地方教育附加。

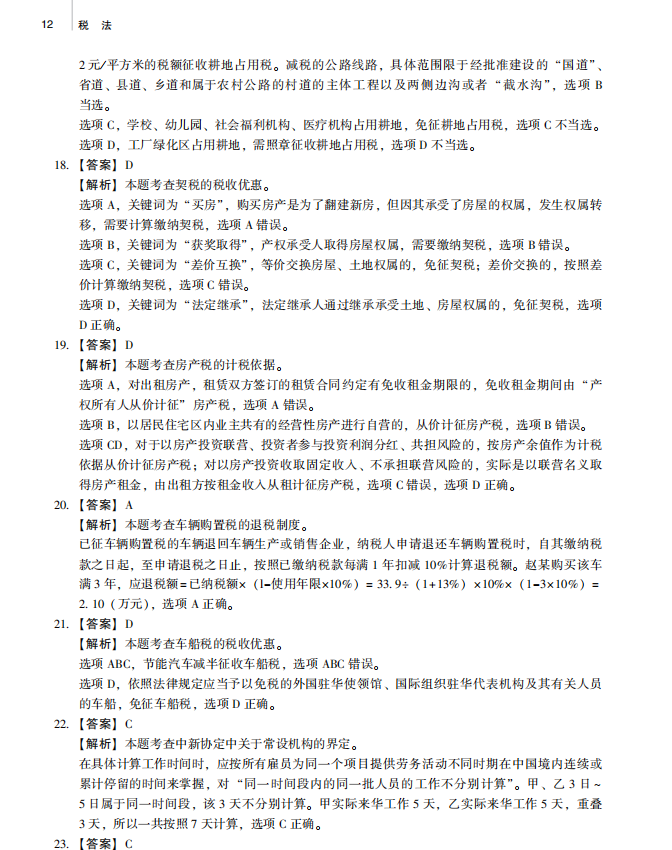

【答案及解析】

(1)A中入关支付的运费不应当计入关税完税价格,所以1600元不能计入关税完税价格。

由于A中的进口环节的增值税计算错误,所以B中可以抵扣的进项税额14013.44元也是错误的。

C中不得以1770444元为计税依据计算销项税额,纳税人销售货物时实行的现金折扣应当按照扣除折扣前的销售额计算销项税额;此外1825200元和836550元是含税价格,计算销项税额时应当进行价税分离。

D中没有计算运费和装卸费应当转出的进项税额。因管理不善发生损失的货物的运费和装卸费的进项税额也需要转出。

由于ABCD的计算有错误,所以E的计算也有错误。

F中不能以1770444元为依据计算消费税,纳税人销售货物时实行的现金折扣应当按照扣除折扣前的销售额计算消费税。此外1825200元和836550元是含税价格,计算消费税时应当进行价税分离。

由于增值税和消费税的计算有误,所以G中城建税、教育费附加和地方教育附加的计算也有错误。

(2)该企业进口设备应缴纳的增值税=(64000+4200+3800)×(1+12%)×17%=13708.8(元)

(3)该企业8月可抵扣的进项税额=136000+176+5500+1800+13200+13708.8=170384.8(元)

(4)该企业8月的销项税额=(1825200+836550)/(1+17%)×17%+170000=556750(元)

(5)该企业损失酒精应转出的进项税额=(136000+5500+1800)×2.5/100=3582.5(元)

(6)该企业8月应缴纳的增值税=556750-170384.8+3582.5=389947.7(元)

(7)该企业8月应缴纳的消费税=[(1825200+836550)/(1+17%)+1000000]×20%+(60+50+25)×2000×0.5=790000(元)

(8)该企业8月应缴纳的城建税、教育费附加和地方教育附加=(389947.7+790000)×(5%+3%+2%)=117994.77(元)。

【知识点】进口关税完税价格的确定;进口计征增值税;现金折扣销售额的确定;非正常损失的额进项税额转出;白酒消费税的计算;城建税及附加的计算

2. 位于某市区的制药公司由外商持股75%且为增值税一般纳税人,该公司2013年主营业务收入5500万元,其他业务收入400万元,营业外收入300万元,主营业务成本2800万元,其他业务成本300万元,营业外支出210万元,营业税金及税金420万元,管理费用550万元,销售费用900万元,财务费用180万元,投资收益120万元。

当年发生的其中部分具体业务如下:

(1)向境外股东企业支付全年技术咨询指导费120万元,境外股东企业常年派指导专家常年驻本公司并对其工作成果承担全部责任和风险,对其业绩进行考核评估。

(2)实际发放职工工资1200万元(其中残疾人人员工资40万元),发生职工福利费支出180万元,拨缴工会经费25万元并取得专用收据,发生职工教育经费20万元,以前年度累计结转至本年度的职工教育经费未扣除额为5万元,另为投资者支付商业保险费10万元。

(3)发生广告费支出800万元,非广告性质的赞助支出50万元,发生业务招待费支出60万元。

(4)从事《国家重点支持的高新技术领域》规定项目的研发活动,对研发费用实行专账管理,发生研发费用支出100万元,且未形成无形资产。

(5)对外捐赠货币资金140万元(通过县级政府向贫困地区捐赠120万元,直接向某学校捐20万元)。

(6)为治理污水排放,当年购污水处理设备并投入使用,设备购置价款为300万元(含增值税且已做进项税额抵扣),处理公共污水当年取得20万元,相应的成本费用支出为12万元。

(7)撤资对某公司的股权投资取得100万元,其中含原投资成本60万元,相当于被投资公司累计未分配利润和累计盈余公积按减少实收资本比例计算的部分10万元。

(其他相关资料:除非特别说明,各扣除项目均已取得有效凭证,相关优惠已办理相关手续,因境外股东企业在中国境内会计账簿不健全,主管税务机关核定技术咨询指导劳务的利润率20%且指定该制药公司为其税款扣缴义务人,购进的污水处理设备为《环境保护专用设备企业所得税优惠目录》所列设备)。

要求:

1.分别计算在业务(1)中该制药公司应扣缴的企业所得税、增值税、城建税、教育费附加及地方教育附加金额。

2.计算业务(2)应调整的应纳税所得税额;

3.计算业务(3)应调整的应纳税所得税额;

4.计算业务(4)应调整的应纳税所得税额;

5.计算业务(5)应调整的应纳税所得税额;

6.计算业务(6)应调整的应纳税所得税额和应调整的应纳税额;

7.计算业务(7)应调整的应纳税所得税额;

8.计算该制药公司2013年应纳企业所得税。

【答案及解析】

1.因境外股东企业在中国境内会计账簿不健全,主管税务机关核定技术咨询指导劳务的利润率20%且指定该制药公司为其税款扣缴义务人。该制药公司应扣缴的企业所得税=120×20%×10%=2.4(万元);

应扣缴的增值税=120/(1+6%)×6%=6.79(万元);

应扣缴的城建税、教育费附加及地方教育附加=6.79×(7%+3%+2%)=0.81(万元)。

【知识点】扣缴增值税及企业所得税的计算

2.实际支付给残疾人的工资,可以在税前加计100%扣除,应纳税所得额调减40万元;

职工福利费扣除限额=1200×14%=168(万元),实际发生额180万元,应纳税所得额调增180-168=12(万元);

工会经费扣除限额=1200×2%=24(万元),实际拨缴额25万元,应纳税所得额调增25-24=1(万元);

职工教育经费扣除限额=1200×2.5%=30(万元),实际发生额20万元,未超过扣除限额,据实扣除;

以前年度累计结转至本年度的职工教育经费未扣除额为5万元,准予在当年扣除,应纳税所得额调减5万元;

为投资者支付商业保险费10万元,不得在税前扣除,应调增应纳税所得额10万元。

业务(2)应调整的应纳所得额=12+1+10-40-5=-22(万元)。

【知识点】残疾职工工资、职工福利费、职工教育经费、工会经费对应纳税所得额的调整

3.非广告性赞助支出不得税前扣除,应调增应纳税所得额50万元;

销售(营业)收入=5500+400=5900(万元);

广告费扣除限额=5900×30%=1770(万元),实际发生额800万元,未超过扣除限额,税前据实扣除;

业务招待费实际发生额的60%=60×60%=36(万元),销售(营业)收入的5‰=5900×5‰=29.5(万元),税前准予扣除的业务招待费29.5万元,业务(3)应调增应纳税所得额50+60-29.5=80.5(万元)。

【知识点】广告费、业务招待费、非广告性赞助支出对应纳税所得额的调整

4.研究开发费,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除。业务(4)应调减应纳税所得额=100×50%=50(万元)。

【知识点】研发支出对应纳税所得额的调整

5.直接向某学校的捐款不属于公益性捐赠支出,不得在税前扣除,所以应调增应纳税所得额20万元;

当年的利润总额=5500+400+300-2800-300-210-420-550-900-180+120=960(万元);

公益性捐赠支出的扣除限额=960×12%=115.2(万元);实际发生额120万元,应调增应纳税所得额4.8万元;业务(4)应调增应纳税所得额24.8万元。

【知识点】公益性捐赠对应纳税所得额的调整

6.当年购污水处理设备并投入使用,准予按照设备投资额的10%抵扣应纳税额;应调减应纳税额=300/1.17×10%=25.64(万元);

从事符合条件的环境保护、节能节水项目的所得,自项目取得*9笔生产经营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税。处理公共污水应纳税调减=20-12=8(万元)。

【知识点】企业所得税应纳税额的抵免

7.投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。相当于被投资企业累计盈余公积和累计未分配利润按减少实收资本比例计算的部分,这部分应确认为股息所得,是免税的。业务(7)应调减的应纳税所得税额10万元。

【知识点】企业撤资和减资调整应纳税所得额

8.该制药公司2013年应纳税所得额=960-22+80.5-50+24.8-8-10=975.3(万元);

应缴纳的企业所得税=975.3×25%-25.64=218.19(万元)。

2014年注册会计师考试真题及答案解析汇总(回忆版) | ||||

| 2014注会专业阶段考试真题及答案: | ||||

| 《会计》 | 2014年注册会计师考试真题及答案解析(会计) | |||

| 《审计》 | 2014年注册会计师考试真题及答案解析(审计) | |||

| 《税法》 | 2014年注册会计师考试真题及答案解析(税法) | |||

| 《经济法》 | 2014年注册会计师考试真题及答案解析(经济法) | |||

| 《财务成本管理》 | 2014年注册会计师考试真题及答案解析(财务成本管理) | |||

| 《公司战略与风险管理》 | 2014年注册会计师考试真题及答案解析(公司战略与风险管理) | |||

| 2014注会综合阶段考试真题及答案: | ||||

| 《职业能力综合测试一》 | 2014年注册会计师考试真题《职业能力综合测试一》(A卷) | |||

| 2014年注册会计师考试真题《职业能力综合测试一》(B卷) | ||||

| 《职业能力综合测试二》 | 2014年注册会计师考试真题《职业能力综合测试二》(A卷) | |||

| 2014年注册会计师考试真题《职业能力综合测试二》(B卷) | ||||

报考指南:*7注册会计师考试报考指南

高顿题库:注册会计师考试免费题库 APP下载

高清网课:注册会计师考试网络课程

【回忆版】注会6科考试真题

真题高频考点,刷题全靠这份资料

CPA全科学习思维导图

梳理核心考点,一图看懂全部章节

2023年CPA备考学习打卡表

全科备考学习打卡表,备考按照计划走

- 注会考试怎么搭配科目?

-

建议优先选择相关联的科目进行搭配报考,这样可以提高备考效率,减轻备考压力,①《会计》与《审计》科目关联度较高,建议搭配报考;②《税法》与《经济法》同属法律范畴,建议搭配报考;③《财务成本管理》与《公司战略与风险管理》的联系极为紧密,建议搭配报考。

- cpa一共几门几年考完?

-

cpa总共考7门,其中专业阶段6门需要5年内考完,综合阶段1门没有时间限制,不过要等到专业阶段6门全部通过之后才能报考。

- cpa一年考几次?

-

cpa考试一年考1次,考生在一个考试年度中,只有一次报名和参加考试的机会,近几年的cpa考试时间都是安排在8月份,报名则是在每年4月开始,考生一旦错过每年规定的cpa报名、缴费、准考证打印,都只能等到下一年报考。

- cpa的含金量如何?

-

在财会行业中,cpa的含金量可以说非常高!cpa证书执业人员,具有在审计报告签字权,能够在审计报告上签字,签字具有法律效力,能够获得其它的机构认可,持有cpa证书可以在会计师事务所从事审计、会计服务等方面的工作,也可以在商业银行、上市公司、政府部门等单位从事财会相关的工作。很受业内人士认可和重视,年薪基本都是10万起步,而且升职、加薪的机会也更多。

郁刚

高顿CPA研究院主任

- 学历背景

- 博士

- 教学资历

- 上财商学院EDP特聘讲师、《CPA四维考霸》主编

- 客户评价

- 专业度高,擅长规划,富有亲和力

- 老师好,考出注册会计师的难度相当于考进什么大学?

- 老师好,注册会计师考试怎样备考(越详细越好)?

- 老师好,38岁才开始考注册会计师会不会太迟?

- 老师好,注册会计师通过率是多少?

- 老师好,有了注册会计师证后好找工作吗?

张丽丽

高顿CPA明星讲师

- 学历背景

- 硕士

- 教学资历

- 央广网明星讲师、多年面授&网课教学经验

- 客户评价

- 专业,热情洋溢,细心负责

- 老师好,cpa如果不去考会怎么样?

- 老师好,注册会计师难度有多大?

- 老师好,注会证书挂出去多少钱一年?

- 老师好,注册会计师考试科目几年考完?

- 老师好,cpa工资一般是多少钱?

杨志国

高顿CPA明星讲师

- 学历背景

- 硕士

- 教学资历

- 高顿CPA最具特色的教师之一、《CPA大蓝本》主编

- 客户评价

- 接地气,风趣幽默,东北味段子手

- 老师好,注册会计师工资待遇如何?

- 老师好,35岁考注册会计师有意义吗?

- 老师好,考过注册会计师能干嘛?

- 老师好,考完注册会计师可以做什么工作?

- 老师好,cpa注册会计师年薪一般多少?

李晶

高顿CPA研究院特级讲师

- 学历背景

- 博士

- 教学资历

- 四大会计师事务所财务内训指定讲师、《CPA押题密卷及赢考手册》主编

- 客户评价

- 重点突出,逻辑分析力强,通俗易懂

- 老师好,cpa证书一年挣多少钱?

- 老师好,注册会计师能干什么工作?

- 老师好,cpa自学过的概率大吗?

- 老师好,注会一共几科几年过?

- 老师好,cpa考下来大概费用多少?

-

2023年cpa经济法真题及答案(完整版),点击领取! 2023-10-30

-

建议保存!历年注册会计师审计考试真题及答案(含解析) 2023-10-16

-

考生必看!注会战略历年真题及答案汇总(含解析),建议保存 2023-10-16

-

备考干货:注会税法历年真题汇总(pdf),点击速存! 2023-10-16

-

干货来了!注会财管历年真题答案及解析(pdf) 2023-10-16

-

立即领取!cpa会计真题及答案解析(完整版).PDF 2023-10-16

-

纯干货!cpa会计历年考试真题(20-22年),点击领取! 2023-10-16

-

考生必看!cpa会计真题及答案解析(pdf),建议保存 2023-10-13

-

建议保存!历年cpa经济法真题及答案分享(含解析) 2023-10-12

-

爆肝整理!历年cpa会计考试真题及解析(pdf),建议保存 2023-10-12

-

资料分享!cpa会计历年真题及答案(pdf)汇总 2023-10-04

-

吐血整理!历年注册会计师真题试卷、答案及解析汇总 2023-10-04

-

吐血整理!2023cpa税法真题考生回忆版(第1、2场) 2023-10-02

-

点击保存!2023年cpa会计真题考生回忆版(第一、二批次) 2023-10-01

-

速戳!2023最新cpa考试真题及答案大全解析已公布! 2023-09-30

-

速戳!2023最新cpa考试真题及答案大全解析已公布! 2023-09-30

-

点击领取!cpa历年真题pdf大全(六科+综合) 2023-09-29

-

大放送!历年cpa真题及答案解析-全7科! 2023-09-29

-

速领!历年注会真题及答案解析(六科+综合) 2023-09-29

-

点击领取!注册会计师真题试卷及答案解析来啦!手慢无! 2023-09-29

-

重磅资料!cpa考试真题及答案解析完整版一览! 2023-09-29

-

重要资料!最新注会真题及答案解析公布(2023完整版) 2023-09-29

-

含泪分享!注册会计师历年真题汇总(pdf) 2023-09-26

-

建议保存!cpa考试真题及答案(pdf)一览 2023-09-26

-

@考生:cpa经济法历年真题大汇总,速度保存! 2023-09-26

-

超全!cpa考试真题及答案解析合集(高清版).pdf 2023-09-26

-

财务成本管理cpa真题+答案,速领取资料! 2023-09-20

-

注会财管真题及答案解析完整版,戳下文领取! 2023-09-19

-

高清!注会财管科目真题及答案电子版.pdf 2023-09-19

-

吐血整理!最全cpa税法真题及答案解析汇总!抓紧收藏 2023-09-19