“在途物资”属于资产类科目。

1.会计科目的设置。

企业采用实际成本核算,主要应设置的会计科目有“原材料”“在途物资”“应付账款”等科目。

“原材料”科目核算企业库存各种材料的收入、发出与结存情况,借方登记入库材料的实际成本,贷方登记发出材料的实际成本,期末余额在借方,反映企业库存材料的实际成本。“原材料”科目应按照材料的保管地点(仓库)、材料的类别、品种和规格等设置明细账进行明细核算。

“在途物资”科目核算企业采用实际成本(进价)进行材料、商品等物资的日常核算、价款已付尚未验收入库的各种物资(即在途物资)的采购成本,借方登记企业购入的在途物资的实际成本,贷方登记验收入库的在途物资的实际成本,期末余额在借方,反映企业在途物资的采购成本。“在途物资”科目应按照供应单位和物资品种设置明细账进行明细核算。

“应付账款”科目核算企业因购买材料、商品或接受劳务等经营活动应支付的款项,贷方登记企业因购入材料、商品或接受劳务等尚未支付的款项,借方登记支付的应付账款,期末余额一般在贷方,反映企业尚未支付的应付账款。“应付账款”科目应按照债权人设置明细科目进行明细核算。

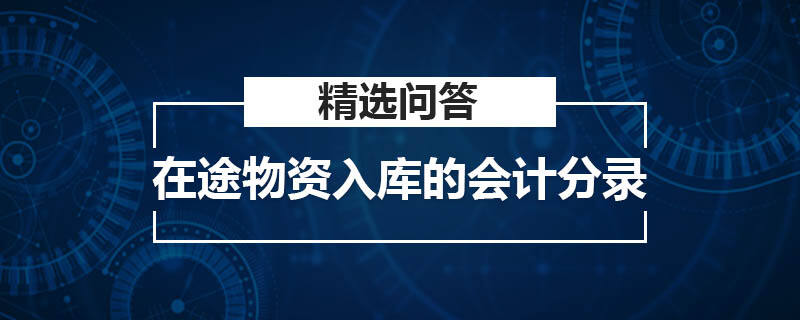

2.“在途物资”涉及的账务处理。

单到货未到:

(1)单到时:

借:在途物资

应交税费——应交增值税(进项税额)

贷:银行存款、其他货币资金、应付票据、应付账款等

(2)材料验收入库时:

借:原材料

贷:在途物资

以上就是【在途物资是什么科目】的全部解答,如果想要学习更多相关知识,欢迎大家前往高顿初级会计职称!