L同学:

勤奋的同学你好~

老师的回答有点长,希望同学可以耐心看完。也可以自己跟着老师的思路写一遍~~

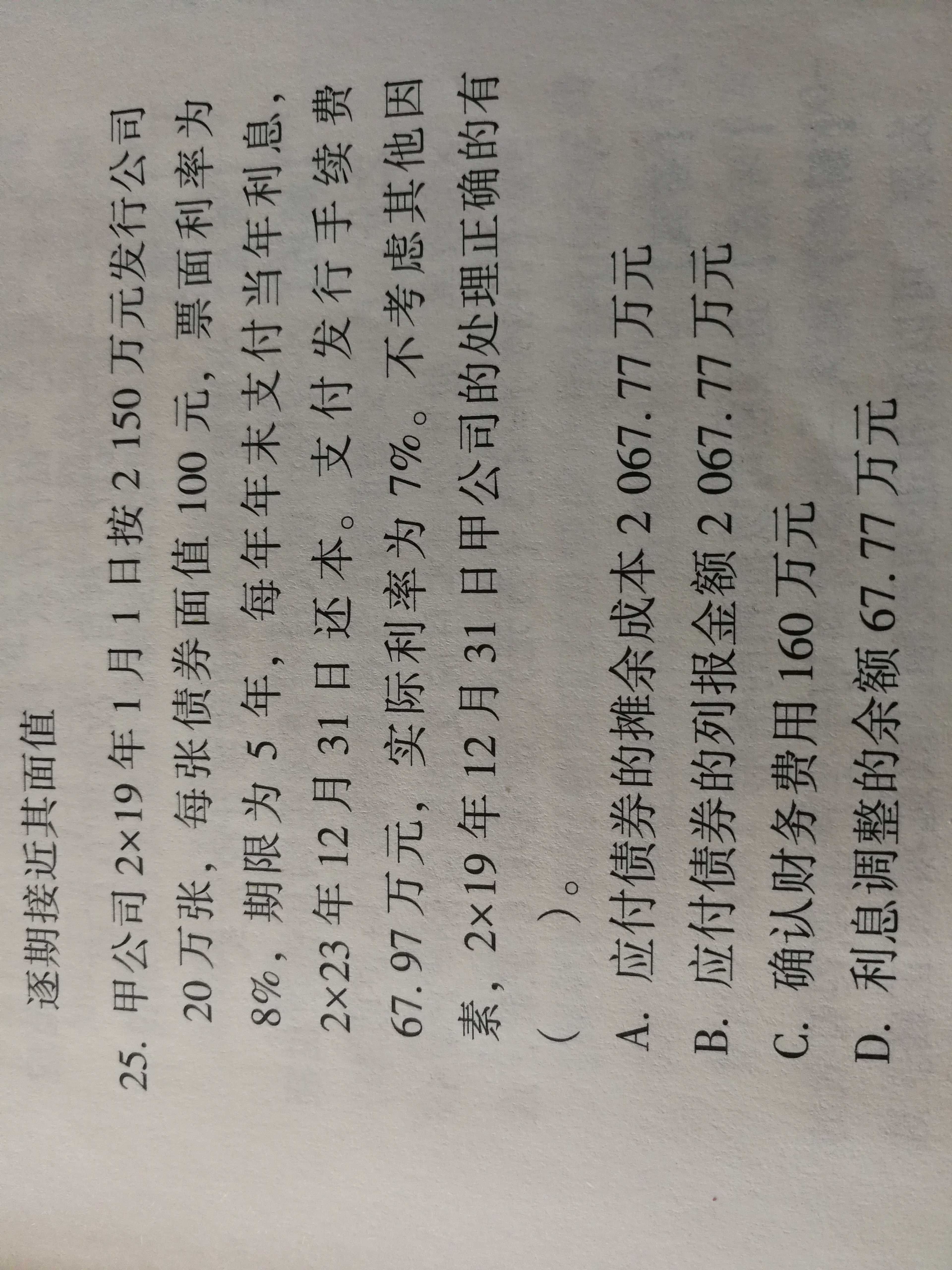

这道题就是发行债券的问题,我们可以先从债券发行的时候分录走起

1、2019年1月1日发行日:借:银行存款 2150

贷:应付债券-面值 2000

应付债券-利息调整 150

借:应付债券-利息调整 67.97

贷:银行存款 67.97

债券的账面价值=2000+150-67.97=2082.03万元

2、2019年12月31日:

借:财务费用 2082.03*7%=145.74(期初摊余成本*实际利率)(选项C错误)

应付债券-利息调整14.24(差额)

贷:应付利息 2000*8%=160(债券面值*票面利率)

此时债券的摊余成本=2082.03+145.74-160=2067.79(选项A正确)

(期初摊余成本+本期增加的实际利息-本期支付的利息)

利息调整的余额我们可以根据分录来算150(借方)-67.97(贷方)-14.24(贷方)=67.79(选项D正确)

(有0.02的差额是由于计算方式不同引起的,这个对考试没影响)

3、应付债券的2019年12月末的列报金额应该是2020年末的摊余成本,2067.79*(1+7%)-2000*8%=2052.54万元(选项B错)

这里主要涉及到一个“一年内到期的非流动资产”的列报。2067.79和2052.54之间的差额就计入“一年内到期的非流动资产”。

希望老师的解释能让同学理解这道题目的做题思路~继续加油哦~~~

展开L同学:

谢谢老师,期出算的时候看错了一个数字,现在明白了,非常感谢

展开L同学:

不客气哦~能帮助到同学老师也感觉很开心呢~

同学加油哦^0^~

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研