邱同学:

爱思考的同学你好,由于同学上传的图片选项不全,所以老师暂时先把两个公司的分录写一下,有问题随时交流哈~

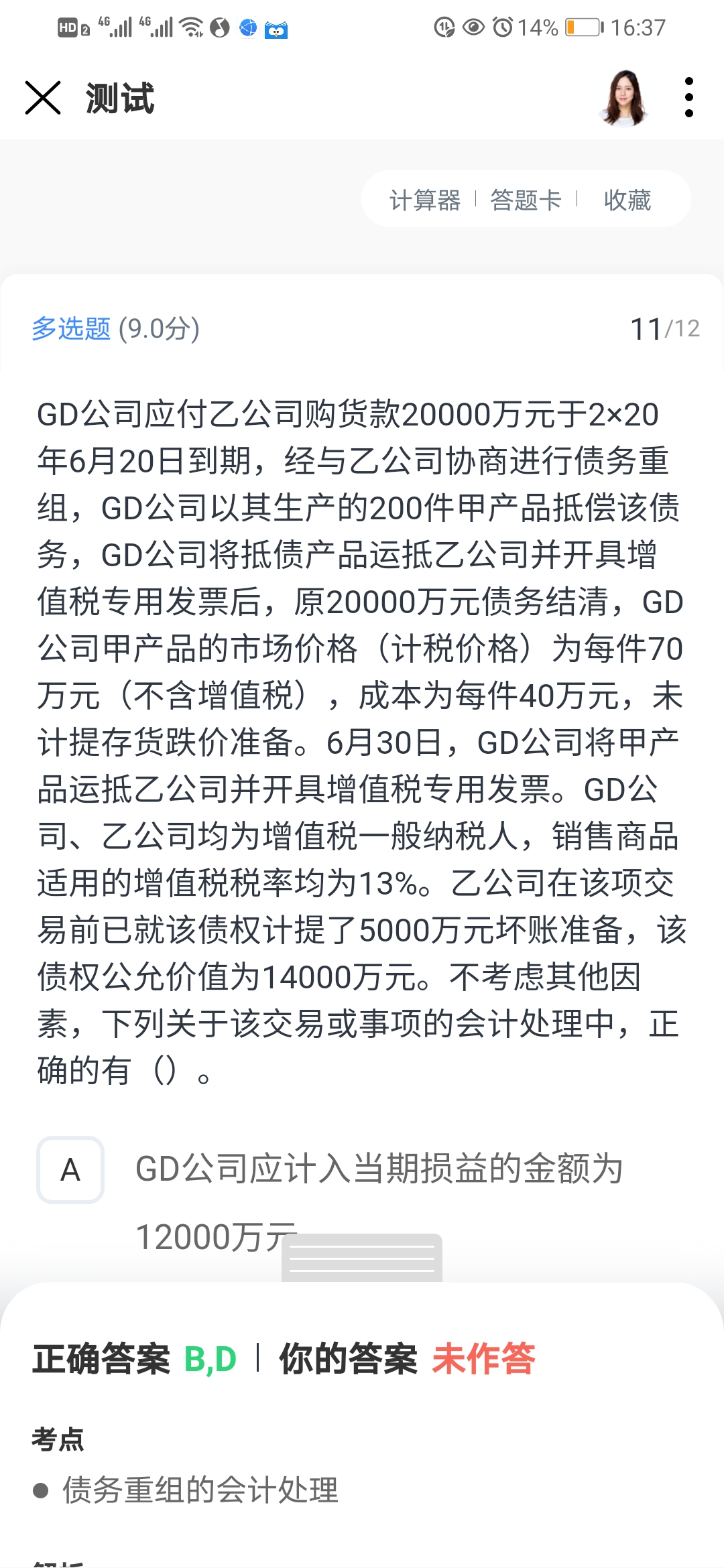

GD公司:

借:应付账款 20000

贷:库存商品 8000

应交税费-应交增值税(销项税额) 1820

其他收益-债务重组收益 10180

乙公司:

借:库存商品 12180

应交税费-应交增值税(进项税额) 1820

坏账准备 5000

投资收益 1000

贷:应收账款 20000

希望老师的解答能帮到你,继续加油哈~祝早日通过CPA!

邱同学:

老师,GD公司贷方为什么不是主营业务收入 还有其他收益可以是投资收益吗

展开邱同学:

爱思考的同学你好~

1、债务人以自产商品或服务清偿债务的,不作销售处理,而是将清偿债务的账面价值与资产的账面价值的差额计入:其他收益-债务重组收益

2、对于以资产清偿债务,①如果债务人用于清偿的资产只是金融资产的话,债务的账面价值与偿债金融资产的账面价值的差额计入“投资收益”

②对于债务人以非金融资产清偿债务(包括金融资产+非金融资产清偿债务),一律将所清偿债务账面价值与转让资产账面价值的差额计入“其他收益-债务重组收益”

所以这里其他收益是不能换成投资收益。

希望老师的解答可以帮助到你~每天坚持学习,保持进步哦~~继续加油ヾ(◍°∇°◍)ノ゙祝早日顺利通过考试!!!

展开

- 其他人还搜

- 热点资讯

企业真实发生的坏账,会计分录编写时是否必须经过计提坏账准备这一环节?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:在实务中也是需要基于谨慎性计提减值的,同学写的会计分录是正确的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

借方和贷方哪个是收入哪个是支出呢?

借方和贷方的任何一方都有可能是收入或支出。借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为:资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

多借多贷

多借多贷指的是多个科目的借方同多个科目的贷方发生的对应关系的会计分录。多借多贷的会计分录会造成账户中对应关系不清楚,并且不应将不同类的经济业务合并编制多借多贷的会计分录。

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研