曾同学

曾同学

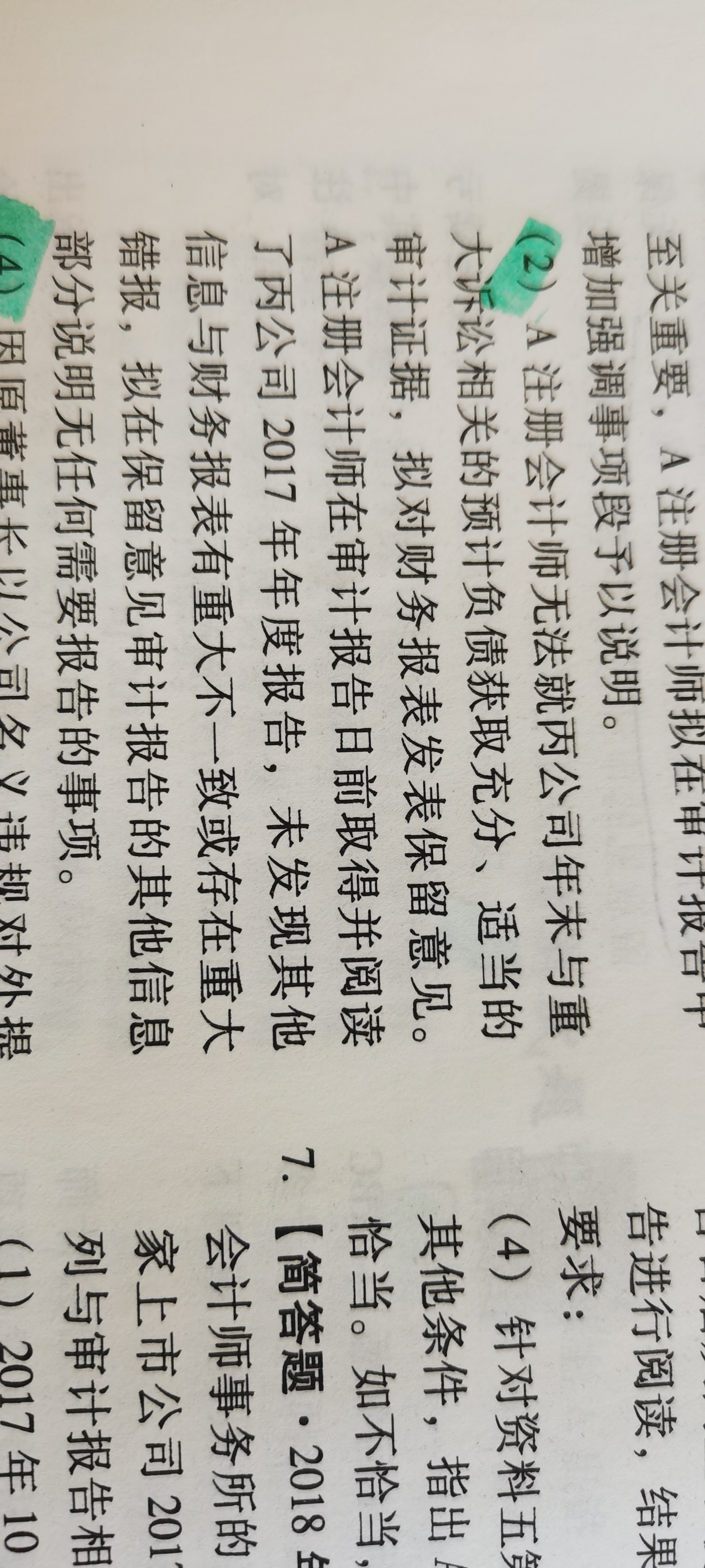

2(4)看不出来不能获取充分恰当公司审计证据吧?

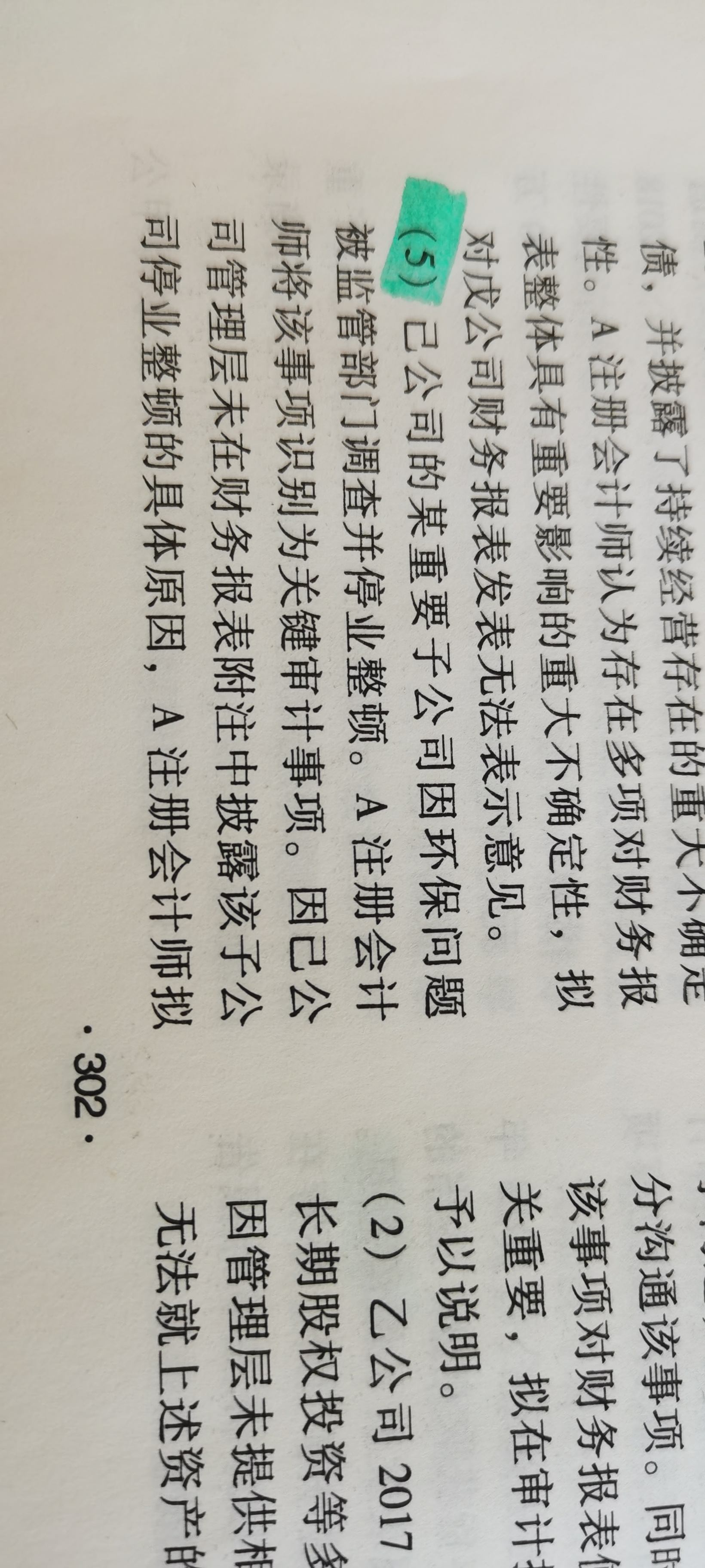

老师,我有几个问题 1 (2)的答案没看懂,能再给我解释一下吗 2(4)看不出来不能获取充分恰当审计证据啊,应该是否定意见吧 3(5)为什么放在关联审计事项里,而不是放在 与持续经营相关的重大不确定性 事项段里呢 PS这个图片不知道为啥都不是正的,辛苦老师了

展开

展开

曾令琦同学,你好,关于2(4)看不出来不能获取充分恰当公司审计证据吧? 我的回答如下

勤奋的同学你好~

1、不恰当。注册会计师需要考虑导致保留意见的事项对其他信息的影响/注册会计师需要在其他信息部分说明无法判断与导致保留意见的事项相关的其他信息是否存在重大错报。

依据:如果审计报告日前已经获取其他信息,则选择下列两种做法之一进行说明:

①说明注册会计师无任何需要报告的事项;

②如果注册会计师认为其他信息存在未更正的重大错报,说明其他信息中的未更正重大错报。

如果注册会计师根据《中国注册会计师审计准则第1502号—在审计报告中发表非无保留意见》的规定发表保留或者否定意见,注册会计师应当考虑导致非无保留意见的事项对上述说明的影响。

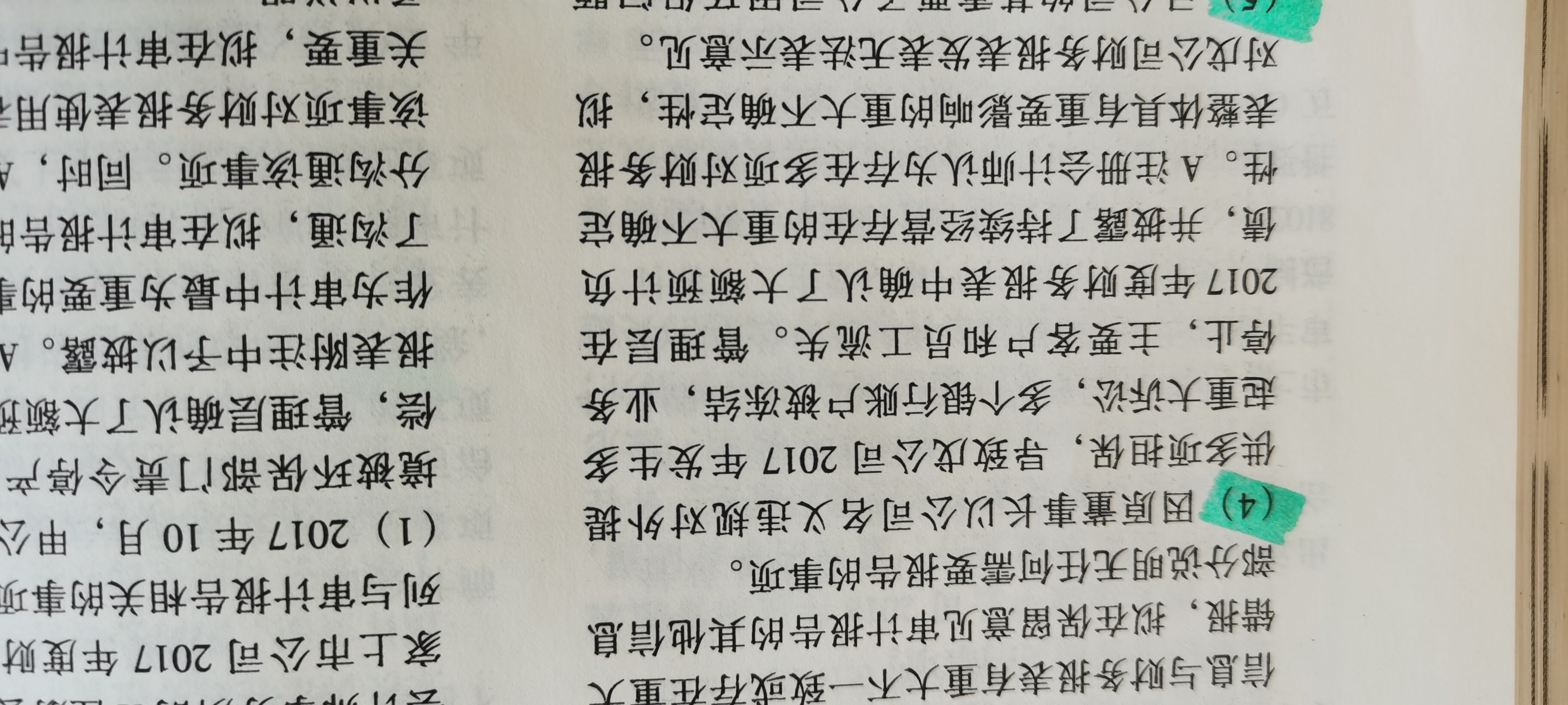

2、恰当。不需要判断是否能够获取充分适当的审计证据。

依据:《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》规定,在极其特殊的情况下,可能存在多个不确定事项。尽管注册会计师对每个单独的不确定事项获取了充分、适当的审计证据,但由于不确定事项之间可能存在相互影响,以及可能对财务报表产生累积影响,注册会计师不可能对财务报表形成审计意见。在这种情况下,注册会计师应当发表无法表示意见。

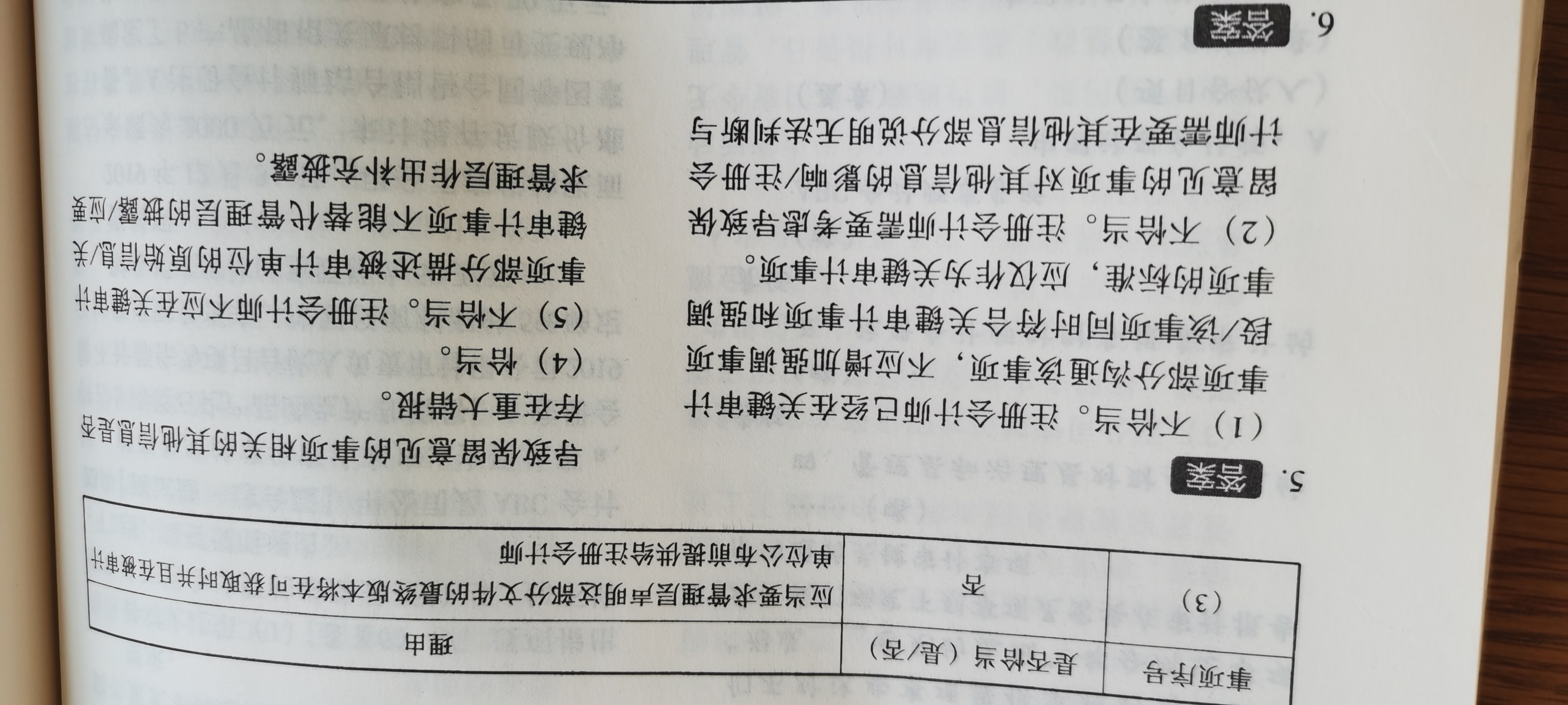

3、不恰当。注册会计师不应在关键审计事项部分描述被审计单位的原始信息/关键审计事项不能替代管理层的披露/应要求管理层作出补充披露。这道题和持续经营没有关系的,而是涉及到原始信息了。

依据:在描述关键审计事项时,注册会计师需要避免不恰当地提供与被审计单位相关的原始信息。对关键审计事项的描述通常不构成有关被审计单位的原始信息,这是由于关键审计事项是在审计的背景下描述的。然而,注册会计师仍可能认为提供进一步信息用于解释为何该事项被认为对审计最为重要因而被确定为关键审计事项,以及这些事项如何在审计中加以应对是有必要的,除非法律法规禁止披露这些信息。如果确定这些信息是必要的,注册会计师可以鼓励管理层或治理层披露进一步的信息,而不是在审计报告中提供原始信息。

同学看下如果还有疑问欢迎随时沟通~

以上是关于公司,公司审计相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研