老醯儿同学,你好,关于融资预测先确定留存收益增加额,然后确定需增加的借款吗? 我的回答如下

天天向上的苗苗同学,你好~~

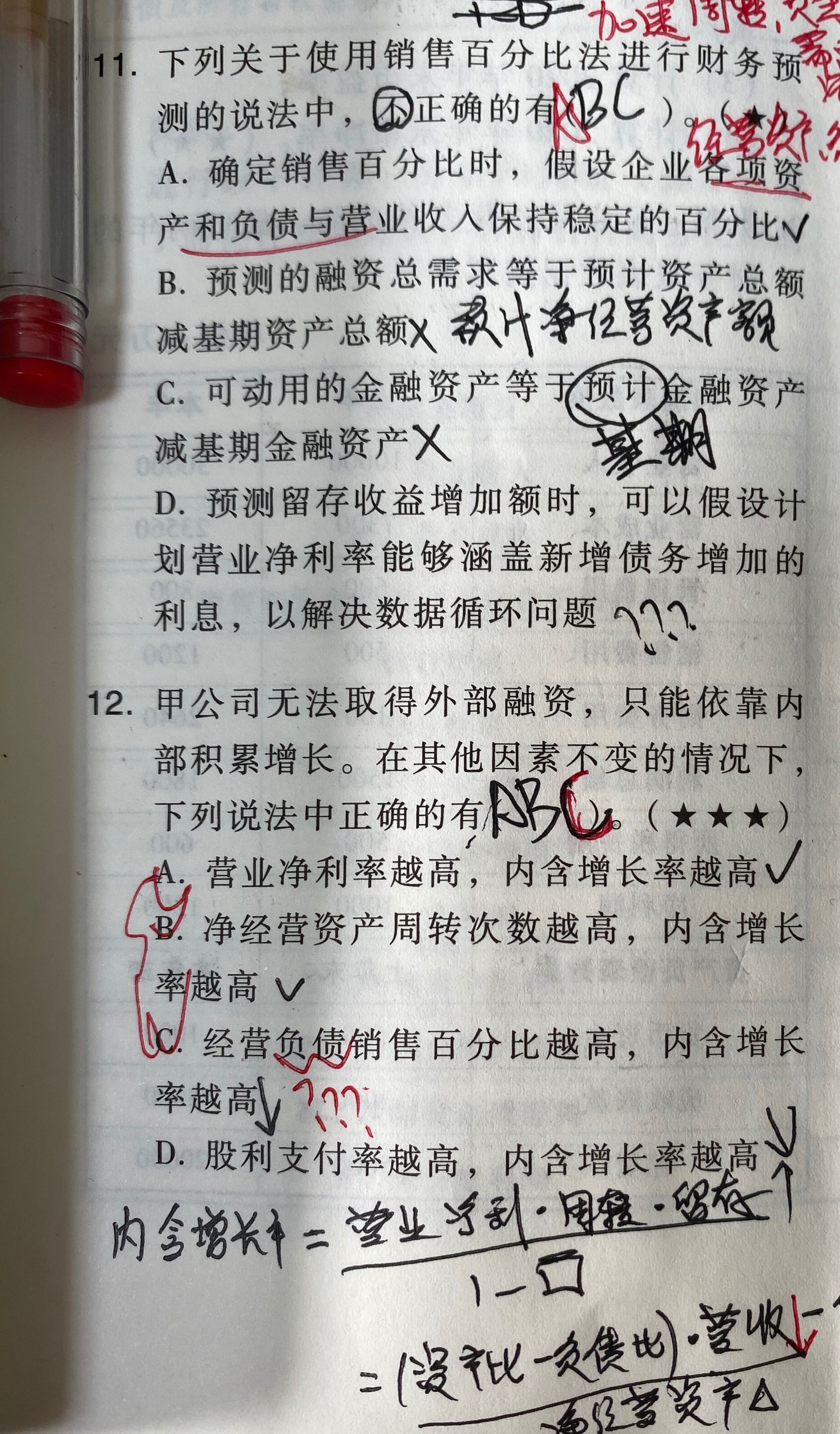

第11题的第四个选项:在融资预测时,需要先确定留存收益的增加额,然后确定需要增加的借款,但是借款的改变反过来又会影响留存收益。其数据关系如下:股利支付率确定后,留存收益受净利润的影响,净利润又受到利息费用的影响,利息费用受到借款数额的影响;借款增加额要视留存收益增加额而定,这样就形成了数据循环;未来解决该数据循环问题,就是假设预计营业净利率不变,即其他利润表项目可以吸收或涵盖新增借款增加的利息,故先确定留存收益,再确定借款增加额。

第12题的第三个选项:内含增长率=(预计净利润/预计净经营资产×预计利润留存率)/[1-(预计净利润/预计净经营资产×预计利润留存率)],经营负债销售百分比越高,净经营资产销售百分比越小,净经营资产也就越小;那么“预计净利润/预计净经营资产×预计利润留存率”是不是会越大,然后相应的分母“[1-(预计净利润/预计净经营资产×预计利润留存率)]”就会越小,那么此时内含增长率就越大哈~~

希望老师的解答能帮助同学理解~同学继续加油噢~~早日拿下CPA!ヾ(◍°∇°◍)ノ゙

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

留存收益怎么算

留存收益=盈余公积+未分配利润。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益属于什么类科目

留存收益属于所有者权益类科目。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益是什么筹资方式

留存收益是股权筹资方式。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研