伊同学

伊同学

考试时如果有这种情况,是否计入到“长期应收款-超额亏损”?

教材5-16解答有一个“长期应收款-超额亏损”的科目,但是讲课的时候,说是登记在备查簿。请问老师:①实际操作中有没有“长期应收款-超额亏损”这个科目,还是只登记在备查簿。②考试时如果有这种情况,是否计入到“长期应收款-超额亏损”。

展开

伊始之风同学,你好,关于考试时如果有这种情况,是否计入到“长期应收款-超额亏损”? 我的回答如下

坚持学习的同学,你好(*^▽^*)

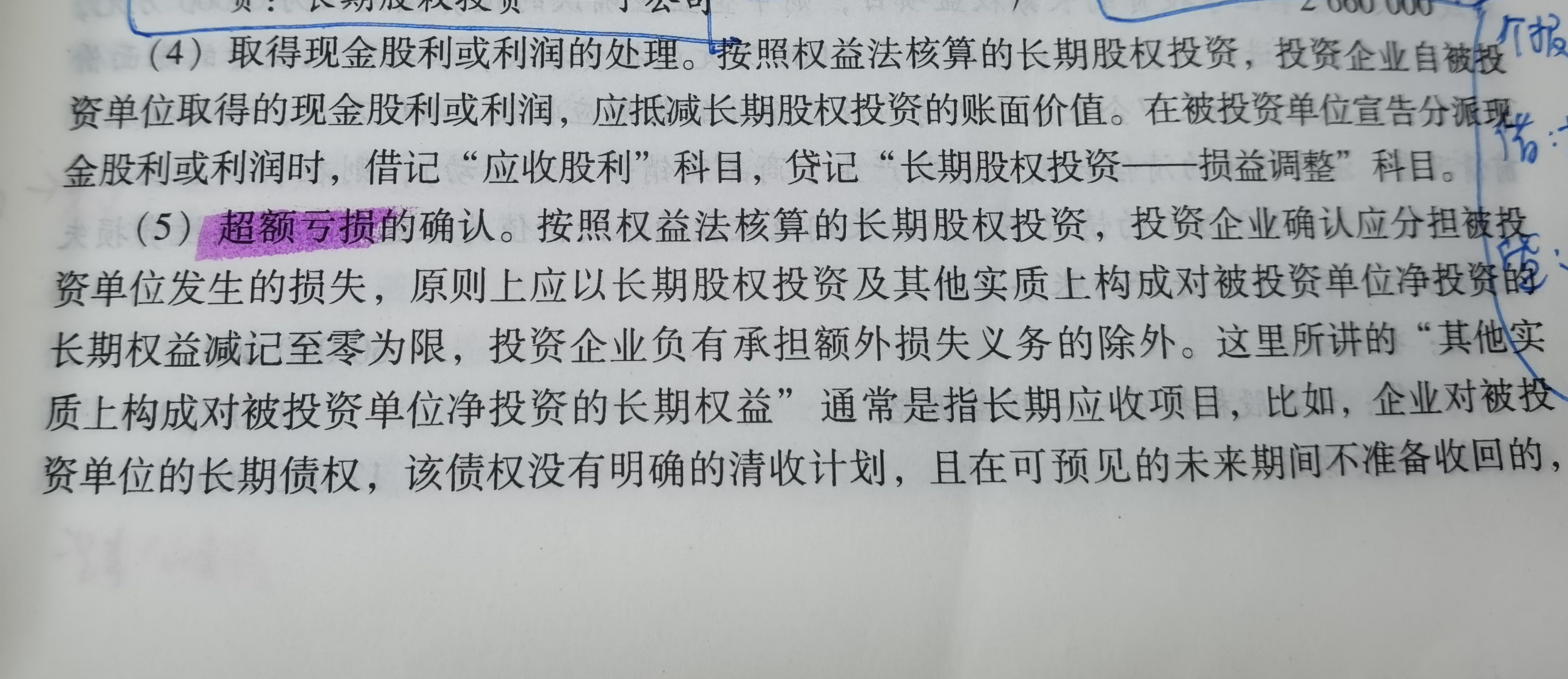

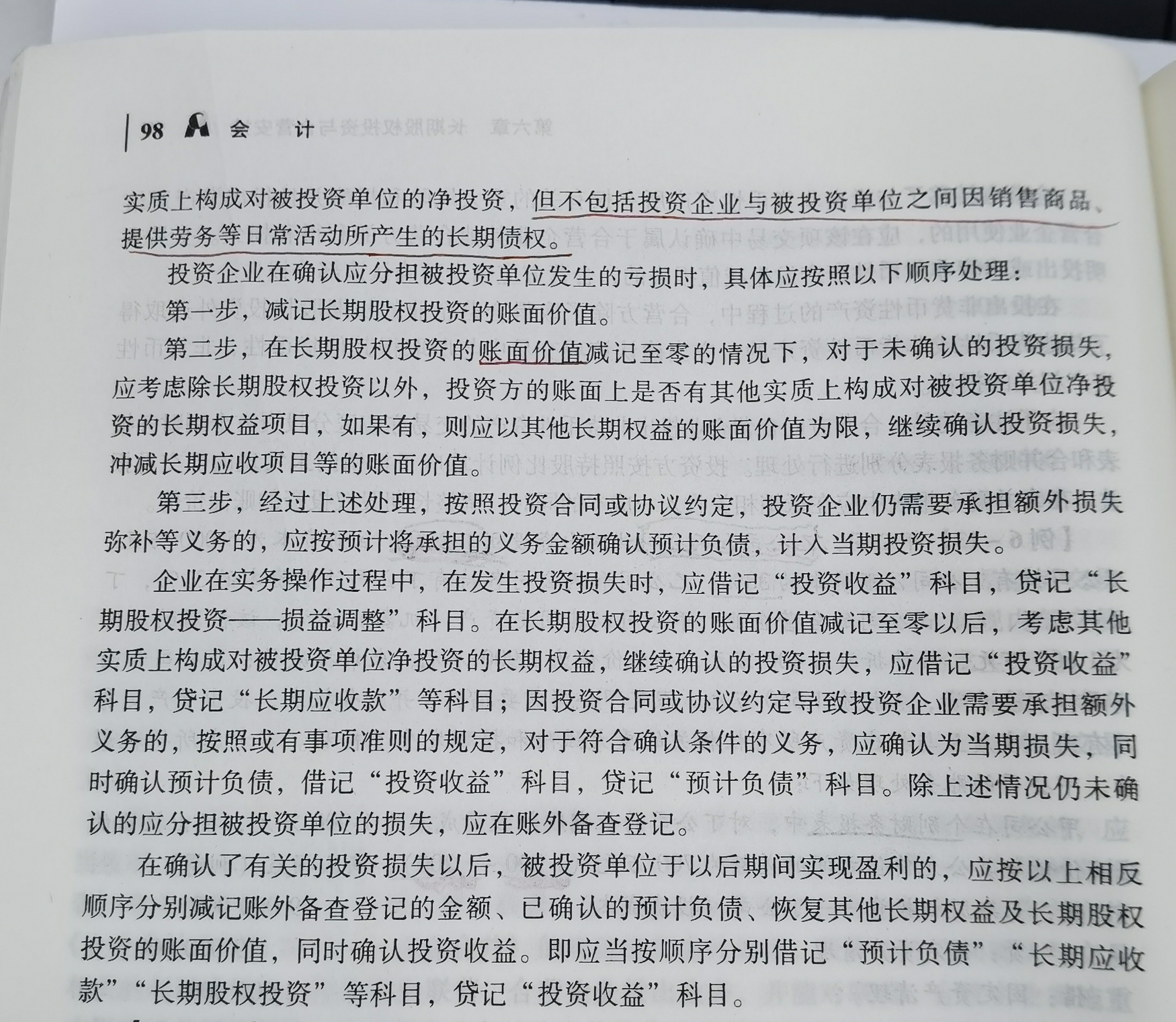

关于超额亏损问题,是有一个顺序来抵的,

1,减记长期股权投资的账面价值

2,冲减长期应收款

3,确认预计负债

4,备查登记簿

不积跬步无以至千里,加油,胜利就在前方(・ω<)~

以上是关于款,长期应收款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开伊同学:

你好,老师。我的意思是有没有“长期应收款-超额亏损”这个会计科目?

展开伊同学:

刘婧同学,你好!

根据中注协的会计教材,是直接通过“长期应收款”核算的,并且应以其他长期权益的账面价值为限。超过部分还有投资损失的,按照投资合同或协议约定,投资企业仍需要承担额外损失弥补等义务的,应按预计将承担的义务金额确认预计负债。除上述情况仍未确认的应分担被投资单位的损失,应在账外备查登记。

同学如果使用“长期应收款——超额亏损”只是在后面加了一个明细科目,不影响处理的逻辑,还是应以其他长期权益的账面价值为限。在考试中,同学写成“长期应收款”就够了,以教材为准。

希望老师的解答能帮助到同学,如果还有疑惑欢迎追问哦~

二是虚假的应收账款。

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研